е°„йў‘д»ҺдёҡиҖ…еҝ…зңӢпјҢе…ЁзҗғжңҖеӨ§зҡ„з ·еҢ–й•“жҷ¶еңҶд»Је·ҘйҫҷеӨҙи§ЈиҜ»

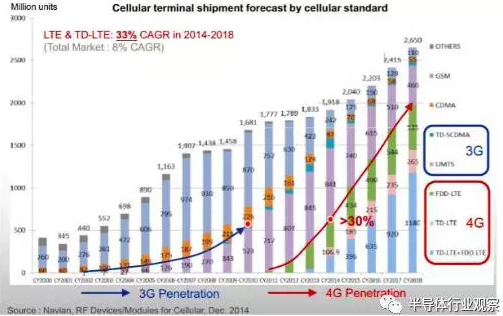

2010 е№ҙиө·еӣ дёәд»Һ2G иҝӣе…Ҙ3G ж—¶д»Ј(2010~2013) ,еёҰеҠЁжҷәж…§иЎҢеҠЁиЈ…зҪ®й«ҳйҖҹиө·йЈһ,еёҰеҠЁдәҶе°„йў‘еүҚз«Ҝд»Је·ҘеҺӮе•Ҷдёҡз»©и…ҫйЈһгҖӮдҪҶжҳҜ2013 еҗҺеӣ дёәжңүSi еҲ¶зЁӢзҡ„PA й«ҳжҖ§д»·жҜ”зҡ„жӣҝд»Је“ҒеҮәзҺ°(CMOS PA/MMPA) ,дҪҝеҫ—еҮәзҺ°дә§дёҡжӣҝд»ЈеҚұжңәгҖӮ

дҪҶеҲ°дәҶ2013е№ҙеҗҺпјҢеҺӢжҠ‘дә§дёҡзҡ„дёҚеҲ©еӣ еӯҗйҖҗжёҗж¶ҲеӨұж·ЎеҢ–(еӣ дёәй«ҳйҖҡдёҺSkyworksжҺЁеҮәSiеҲ¶зЁӢMMPA , CMOS PA , дё»жү“й«ҳжҖ§д»·жҜ”зӯ–з•Ҙ) гҖӮзҙ§жҺҘзқҖпјҢж—¶д»ЈжҪ®жөҒиҪ¬иҝӣй«ҳйў‘еӨҡйў‘еёҰж— зәҝйҖҡи®ҜеҗҺ(eg 4G) , дёҚз®ЎжҳҜй«ҳдёӯдҪҺйҳ¶, 4GжүӢжңәжё—йҖҸзҺҮејҖе§Ӣиө·йЈһ,жӣҙжңүеҲ©зҡ„жҳҜжүҖйңҖPA组件用ж–ҷд»Һд»ҘеҫҖ3Gзҡ„3~5йў—,4GиҰҒеҸҳеӨҡеҲ°4~6йў—,е…¶д»–еғҸжҳҜWIFI 11.ac ,еҹәз«ҷзҡ„е°„йў‘жЁЎз»„зӯүзӯүд№ҹжҳҜйңҖиҰҒеӨҡеҠ з”Ёж–ҷгҖӮиҝҷе°ұеўһй•ҝдәҶеҜ№е°„йў‘еҷЁд»¶зҡ„йңҖжұӮгҖӮ

з”ұдәҺ3-5ж—Ҹзҡ„组件зү©зҗҶзү№жҖ§иҝңдјҳдәҺSiеҲ¶зЁӢ组件(дҪҺиҖ—гҖҒдҪ“з§Ҝе°ҸгҖҒж”ҫеӨ§ж•ҲзҺҮдҪігҖҒй«ҳйў‘зәҝжҖ§еәҰдҪізӯүзӯү) , ж•…йЈҺж°ҙиҪ¬еӣһ3-5ж—Ҹ组件пјҢиҝҷе°ұи®©зӣёе…ізҡ„дә§дёҡй“ҫеҺӮе•ҶеӨ§ж”ҫејӮеҪ©гҖӮе…¶дёӯз ·еҢ–й•“жҷ¶еңҶд»Је·ҘйҫҷеӨҙзЁіжҮӢе°ұжҳҜжңҖеӨ§зҡ„еҸ—зӣҠиҖ…гҖӮ

зЁіжҮӢпјҡе…ЁзҗғжңҖеӨ§зҡ„з ·еҢ–й•“жҷ¶еңҶд»Је·ҘйҫҷеӨҙ

зЁіжҮӢжҲҗз«ӢдәҺ1999е№ҙ10жңҲпјҢжҳҜдәҡжҙІйҰ–еә§д»Ҙе…ӯеҗӢжҷ¶еңҶз”ҹдә§з ·еҢ–й•“еҫ®жіўйҖҡи®ҜиҠҜзүҮзҡ„жҷ¶еңҶеҲ¶йҖ е•ҶпјҢиҮӘ2010е№ҙдёәе…ЁзҗғжңҖеӨ§з ·еҢ–й•“жҷ¶еңҶд»Је·ҘеҺӮгҖӮ

е…¬еҸёдё»иҰҒд»ҺдәӢз ·еҢ–й•“еҫ®жіўйӣҶжҲҗз”өи·Ҝ(GaAs MMIC)жҷ¶еңҶд№Ӣд»Је·ҘдёҡеҠЎпјҢжҸҗдҫӣHBTгҖҒpHEMTеҫ®жіўйӣҶжҲҗз”өи·Ҝ/зҰ»ж•Јз»„件дёҺеҗҺз«ҜеҲ¶зЁӢзҡ„жҷ¶еңҶд»Је·ҘжңҚеҠЎпјҢеә”з”ЁдәҺй«ҳеҠҹзҺҮеҹәз«ҷгҖҒдҪҺеҷӘеЈ°ж”ҫеӨ§еҷЁ(LNAпјүгҖҒе°„йў‘еҲҮжҚўеҷЁ(RF Switch)гҖҒжүӢжңәеҸҠж— зәҝеҢәеҹҹзҪ‘и·Ҝз”ЁеҠҹзҺҮж”ҫеӨ§еҷЁ( PA )дёҺйӣ·иҫҫзі»з»ҹдёҠгҖӮ

з ·еҢ–й•“з”өжҷ¶дҪ“еҲ¶зЁӢжҠҖжңҜеҲҶдёәдёүзұ»пјҡ

A.ејӮиҙЁжҺҘйқўеҸҢжһҒжҖ§з”өжҷ¶дҪ“(HBT)B.еә”еҸҳејҸејӮиҙЁжҺҘйқўй«ҳиҝҒ移зҺҮз”өжҷ¶дҪ“(pHEMT)

C.йҮ‘еұһеҚҠеҜјдҪ“еңәж•Ҳз”өжҷ¶дҪ“(MESFET)гҖӮ

е…¬еҸёжүҖжҸҗдҫӣжҳҜHBTе’ҢpHEMTпјҢйў‘и°ұиҢғеӣҙз”ұ1GHzеҲ°100GHzпјҢж»Ўи¶ідҪҺйў‘еҲ°й«ҳйў‘еә”з”ЁгҖӮ

е°„йў‘жЁЎз»„дёӯзҡ„еҗ„з”өи·Ҝдә§е“ҒдёӯпјҢеҠҹзҺҮж”ҫеӨ§еҷЁ(PA)зі»д»ҘHBTжқҘи®ҫи®ЎпјҢиҖҢеҫ®жіўејҖе…іеҷЁ(RF switch)еҲҷеҲ©з”ЁD-mode pHEMTжқҘи®ҫи®ЎгҖӮ

е…¬еҸёйўҶе…Ҳе…Ёзҗғз ”еҸ‘дәҺе…ӯеҗӢз ·еҢ–й•“еҹәжқҝпјҢеҗҢж—¶еҲ¶дҪңдәҢз§Қд»ҘдёҠй«ҳж•ҲиғҪд№Ӣ组件пјҢд»Ҙж•ҙеҗҲиҠҜзүҮеҲ¶зЁӢдёҠд№ӢжҠҖжңҜпјҢ并缩е°Ҹе°„йў‘жЁЎз»„з”өи·Ҝйқўз§ҜгҖҒйҷҚдҪҺжҲҗжң¬гҖӮе…¬еҸёеңЁ0.25еҫ®зұізҡ„pHEMTеҲ¶зЁӢжӢҘжңүйўҶе…ҲжҠҖжңҜпјҢеңЁеҲ¶зЁӢзј©еҫ®ж–№йқўпјҢд№ҹе·Із»ҸеҲҮе…Ҙ0.1еҫ®зұійўҶеҹҹпјҢй«ҳйҳ¶еҲ¶зЁӢжҢҒз»ӯйўҶе…ҲеҗҢдёҡгҖӮ

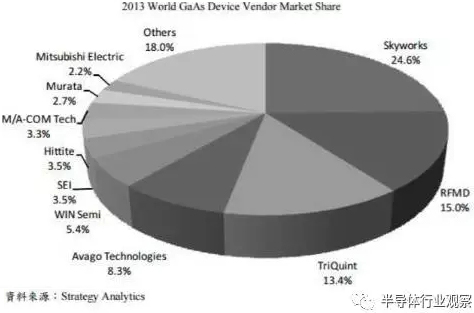

зЁіжҮӢдёәе…Ёзҗғ第дёҖеӨ§з ·еҢ–й•“жҷ¶еңҶд»Је·ҘеҺӮ,еҲ¶зЁӢдёҺжҠҖжңҜйғҪиҮӘиЎҢејҖеҸ‘иҖҢйқһе®ўжҲ·жҠҖиҪ¬( е®ҸжҚ·з§‘з”ұSkyworks жҠҖиҪ¬) ,е…Ёзҗғдә§з”ҹйҮҸеёӮеҚ зҺҮзәҰ20% ,д»Је·ҘеёӮеңәеёӮеҚ зҺҮ50% д»ҘдёҠ,зӣ®еүҚжңҲдә§иғҪзәҰ24000 зүҮгҖӮдә§е“Ғеә”з”ЁдёәжүӢжңәзӣёе…іиҗҘ收50-55 %, WiFi жҜ”йҮҚ30-35 %,еҲ©еҹәеһӢдә§е“Ғ(Infrastructure) 15-20 %гҖӮеҸҰеӨ–, HBT з”ЁдәҺжүӢжңәPA ,иҗҘ收еҚ жҜ”60-70 %, PHEMT дё»иҰҒз”ЁдәҺswitch ,иҗҘ收еҚ жҜ”20-30 %, BiHEMT з”ЁдәҺеҲ©еҹәеһӢдә§е“ҒдҫӢеҰӮIOT ,иҗҘ收еҚ жҜ”е°ҸдәҺ5 %гҖӮе®ўжҲ·еҢ…еҗ«Avago( иҗҘ收еҚ жҜ”зәҰ30%~40% дёәжңҖеӨ§е®ўжҲ·) гҖҒSkyworks гҖҒRFMD гҖҒAnadigics гҖҒMurata зӯүеӣҪйҷ…еӨ§еҺӮдёҺдёӯеӣҪзҷҪзүҢжүӢжңәдҫӣеә”е•ҶRDA гҖӮ

2013 е№ҙеәҰз ·еҢ–镓组件еёӮеңә( еҗ«IDM) жҖ»дә§еҖјдёә64.7E зҫҺе…ғ,иҫғ2012 е№ҙжҲҗй•ҝ11% ,е…¶дёӯзЁіжҮӢдә§еҖјеёӮеҚ зҺҮдёә5.4% жҺ’иЎҢ第дә”гҖӮ

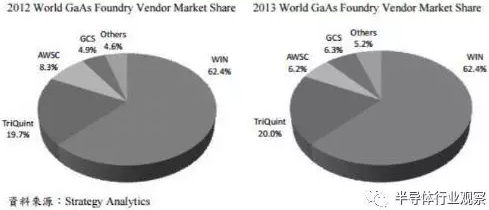

2013 е№ҙд»Је·ҘеёӮеңә规模дёә5.65E зҫҺе…ғ,е…¶дёӯзЁіжҮӢеёӮеҚ зҺҮдёә62.4% ,дёәе…ЁзҗғеӨ§дёҖеӨ§з ·еҢ–й•“жҷ¶еңҶд»Је·ҘеҺӮе•ҶгҖӮ

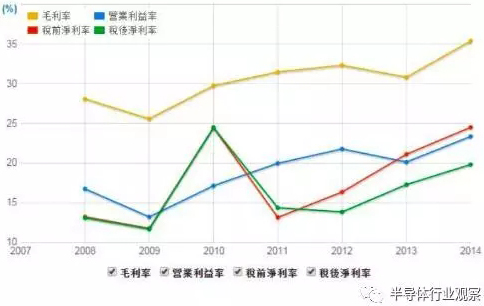

жӢңдә§зәҝеӨҡж ·еҢ–дёҺдә§е“Ғз»„еҗҲдјҳеҢ–еӨ–,иҜҘе…¬еҸёжҜӣеҲ©зҺҮзЁіе®ҡз»ҙжҢҒеңЁ30~35% е·ҰеҸі,иҗҘдёҡеҲ©зӣҠзҺҮдёҺеҮҖеҲ©зҺҮд№ҹе°ҡеұһе№ізЁігҖӮ

2016е№ҙпјҢе…¬еҸёе®Јеёғи·Ёе…Ҙе…үйҖҡи®ҜеёӮеңәпјҢ并иҮӘе»әEPIпјҢдё»иҰҒжҸҗдҫӣзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒеҠ жӢҝеӨ§е®ўжҲ·е®ўеҲ¶еҢ–дёҖжқЎйҫҷз”ҹдә§жңҚеҠЎпјҢеҢ…жӢ¬зЈҠжҷ¶гҖҒдәҢж¬ЎзЈҠжҷ¶еҸҠе…үз”ө组件еҲ¶йҖ пјҢжқҗж–ҷеҸҠ组件зү№жҖ§жҸҸиҝ°гҖҒжөӢиҜ•жңҚеҠЎпјӣе…¶дёӯпјҢзЈҠжҷ¶дёҺе…үз”өеҲ¶йҖ иғҪеҠӣеҸҜдҫӣ2гҖҒ4еҗӢзҡ„зЈ·еҢ–й“ҹеҹәжқҝдҪҝз”ЁгҖӮ

з«һдәүиҖ…зҠ¶еҶө

ж №жҚ®Strategy Analyticsд№Ӣз ”з©¶жҠҘе‘ҠпјҢ2015е№ҙе…Ёзҗғз ·еҢ–镓组件еёӮеңә(еҗ«IDM еҺӮд№Ӣ组件дә§еҖј)жҖ»дә§еҖјзәҰдёә81.2дәҝзҫҺе…ғпјҢиҫғ2014е№ҙд№Ӣ74.3дәҝзҫҺе…ғжҲҗй•ҝ9.3%гҖӮ

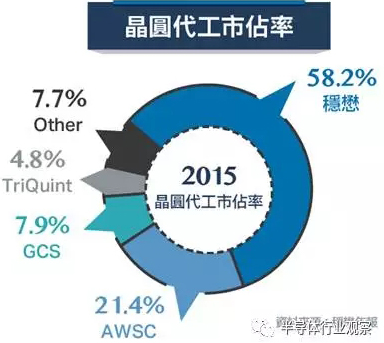

д»Ҙж•ҙдҪ“еёӮеңәжқҘзңӢпјҢзЁіжҮӢзҡ„еёӮеҚ зҺҮдёә4.7%пјҢд»…ж¬ЎдәҺskyworksгҖҒQorvoдёҺAvagoзӯүIDMеӨ§еҺӮпјҢиӢҘд»Ҙжҷ¶еңҶд»Је·ҘеёӮеңәжқҘзңӢпјҢзЁіжҮӢеёӮеҚ зҺҮдёә58.2%пјҢзЁіеұ…йҰ–дҪҚпјҢе®ҸжҚ·з§‘д»ҘзәҰ21%зҡ„еёӮеҚ зҺҮеұ…дәҺ第дәҢгҖӮ

и§ӮеҜҹзЁіжҮӢдёҺеҗҢдёҡе®ҸжҚ·з§‘зҡ„з«һдәүе…ізі»пјҢ第дёҖпјҡе®ҸжҚ·з§‘жҳҜSkyworksжҠҖжңҜиҪ¬з§»пјҢ并且д»ҺдёӯиҺ·еҫ—дё»иҰҒи®ўеҚ•пјҢиҝҷд№ҹйҖ е°ұе®ҸжҚ·з§‘2014-2015е№ҙеӣ дёәиӢ№жһңIphoneзғӯеҚ–иҖҢеӨ§е№…жҲҗй•ҝпјҢеҫҖеҗҺжҲҗй•ҝзҺҮеҸҲиҝ…йҖҹеӣһиҗҪзҡ„зҠ¶еҶөпјҢиҖҢдё”Skyworksд№ҹжңүиҮӘжңүдә§иғҪйңҖж¶ҲеҢ–зҡ„иҰҒзҙ еңЁеҶ…гҖӮ

иҖҢзЁіжҮӢжҠҖжңҜеұһдәҺиҮӘжңүпјҢйҷӨдәҶдёҺAvagoжӢҘжңүзЁіе®ҡзҡ„еҗҲдҪңе…ізі»еӨ–пјҢе®ўжҲ·еҲҶеёғзҠ¶еҶөд№ҹиҫғе№іеқҮпјҢжҠҪеҚ•йЈҺйҷ©иҫғдёәеҲҶж•ЈгҖӮ

йҷӨдәҶе®ҸжҚ·з§‘д№ӢеӨ–пјҢдёӯеӣҪзҡ„з«һдәүиҖ…д№ҹиҷҺи§ҶзңҲзңҲпјҢдҫӢеҰӮеңЁLEDдә§дёҡеҙӣиө·зҡ„дёүе®үе…үз”өжңүж„Ҹиҝӣе…Ҙз ·еҢ–й•“дә§дёҡпјҢеӣ дёәеҲ¶зЁӢеӯҰд№ йңҖжұӮдёҺеҺӮе•ҶеҗҲдҪңе…ізі»еҸ°ж№ҫеҺӮд»Қе…·жңүйўҶе…ҲдјҳеҠҝгҖӮ

з ·еҢ–й•“дә§дёҡзҡ„еҠҹзҺҮж”ҫеӨ§еҷЁPAжҳҜжңҖиҰҒзҡ„иҗҘ收жқҘжәҗпјҢйӮЈд№ҲжҳҜеҗҰжңүж–°жҠҖжңҜиғҪеӨҹеҸ–д»Јд№Ӣе°ҶдјҡжҳҜе·ҰеҸідә§дёҡзҡ„е…ій”®пјҢеҚҠеҜјдҪ“CMOSеҲ¶зЁӢзҡ„PAеҚідёҺзЁіжҮӢзҡ„GaAsеҲ¶зЁӢдёҚеҗҢпјҢжӢҘжңүд»·ж јиҫғдҪҺгҖҒдә§иғҪзЁіе®ҡзҡ„дјҳзӮ№пјҢдҪҶеҸ—йҷҗдәҺзү©зҗҶзү№жҖ§ж— жі•еҸ–д»ЈгҖӮ

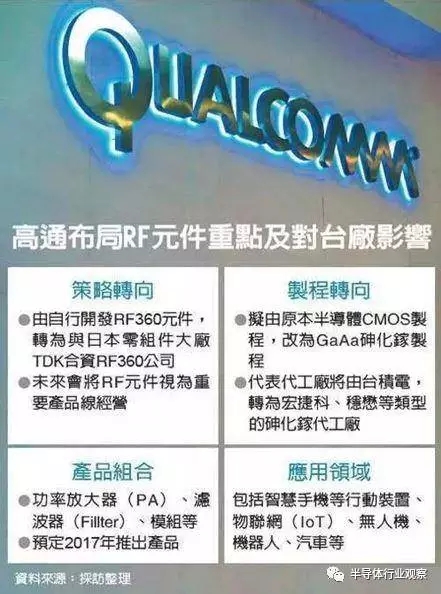

2014е№ҙй«ҳйҖҡ(Qualcomm)并иҙӯCMOS PAдҫӣеә”е•ҶBlack SandпјҢдёәе…¶RF360ж–№жЎҲиЎҘејәпјҢдёҖеәҰеј•иө·еёӮеңәи®Ёи®әпјҢдҪҶеңЁ2016еҲқе®ЈеёғиҪ¬еӣһз ·еҢ–й•“еҲ¶зЁӢпјҢ并预计дәҺ2017е№ҙејҖе§ӢеҜ»жүҫд»Је·ҘеҺӮпјҢдёҖжқҘеҸ—зӣҠд»Је·ҘеҺӮеҰӮзЁіжҮӢеҸҠе®ҸжҚ·з§‘пјҢдёҖжқҘд№ҹеұ•зҺ°еҜ№дәҺз ·еҢ–й•“еҲ¶зЁӢжҡӮж—¶д»Қйҡҫд»ҘеҸ–д»Јд№ӢгҖӮ

ж—ҘеүҚй«ҳйҖҡеңЁиҝҷеқ—жңүдәҶж–°зҡ„иҝӣеұ•пјҢ他们宣еёғдёҺTDKеҗҲиө„пјҢеңЁж–°еҠ еқЎи®ҫз«ӢдәҶж–°е…¬еҸёгҖҢRF360 Holdings SingaporeгҖҚпјҢиҜҘдҝЎе…¬еҸёдёӯпјҢй«ҳйҖҡеҚ жңү51%зҡ„иӮЎд»ҪпјҢиҖҢTDKеҚ 49%гҖӮй«ҳйҖҡи®ЎеҲ’еңЁжңӘжқҘзҡ„ж–°е…¬еҸёдёӯжҢҒз»ӯжҠ•е…Ҙ30дәҝзҫҺйҮ‘гҖӮTDKж——дёӢд»ҺдәӢе°„йў‘жЁЎз»„дёҡеҠЎзҡ„еӯҗе…¬еҸёEPCOSпјҢдјҡе°ҶйғЁеҲҶдёҡеҠЎеҲҶжӢҶеҮәжқҘжҲҗз«ӢгҖҢRF360гҖҚгҖӮ

з”ұдәҺй«ҳйҖҡи®ЎеҲ’еңЁ2017е№ҙжҺЁеҮәж–°зҡ„з ·еҢ–й•“PAпјҢеёӮеңәйў„жңҹпјҢд»Ҡе№ҙдјҡејҖе§ӢеҜ»жүҫеҗҲйҖӮд»Је·ҘеҺӮпјҢжңҖеҝ«е№ҙеә•е°ұдјҡжңүж ·е“ҒпјҢжҳҺе№ҙе°ұиғҪдёҠеёӮгҖӮ

RF360д№ӢеүҚжҳҜз”ұеҸ°з§Ҝз”өе…«еҜёеҺӮеҲ¶йҖ пјҢеҶҚжҗӯй…ҚиҮӘ家жүӢжңәиҠҜзүҮеҮәиҙ§гҖӮ

зӣёиҫғй«ҳйҖҡжҺЁеҮәиҮӘ家PAзӯүRF组件пјҢз«һдәүеҜ№жүӢиҒ”еҸ‘科еҲҷжҳҜйҮҮеҗҲдҪңж–№ејҸпјҢеңЁжүӢжңәе…¬жқҝдёҠи®ӨиҜҒSkyworksгҖҒAvagoгҖҒRFMDеҸҠеӨ©жҙҘзҡ„е”ҜжҚ·еҲӣиҠҜ(Vanchip)зҡ„组件пјҢйҒҝе…Қе‘Ёиҫ№йӣ¶з»„件дҫӣеә”еҮәзҺ°й•ҝзҹӯи„ҡзҺ°иұЎгҖӮ

иҝҷж¬Ўй«ҳйҖҡRF组件зӯ–з•ҘиҪ¬еҗ‘з ·еҢ–й•“еҲ¶зЁӢпјҢе°ҶдҪҝеҫ—е®ҸжҚ·з§‘гҖҒзЁіжҮӢзӯүд»Је·ҘеҺӮжңүжңәдјҡеҸ—зӣҠпјҢиҮідәҺеҜ№еҸ°з§Ҝз”өзҡ„еҪұе“ҚеҲҷжңүеҫ…и§ӮеҜҹгҖӮ

й«ҳйҖҡCEO Steve Mollenkopfеӣһеә”ж—¶иЎЁзӨәпјҢдёҺTDKеҗҲдҪңжҺЁеҮәзҡ„“gallium arsenide PAs”пјҲеҚіз ·еҢ–й•“PAпјүе°ҶдәҺ2017е№ҙз”ҹдә§пјҢиҝҷжҳҜдёҖдёӘжҜ”иҫғеҗҲйҖӮзҡ„ж—¶й—ҙзӮ№пјҢеұҠж—¶дјҡеҶҚеҜ»жүҫеҗҲйҖӮзҡ„еә”з”ЁеёӮеңәгҖӮ

зЁіжҮӢеңЁдә§дёҡдёӯе…·жңүйҫҷеӨҙең°дҪҚпјҢеҗҢж—¶еңЁжҠҖжңҜдёҺе®ўжҲ·е…ізі»дёҠйғҪеӨ„дәҺйўҶе…ҲзҠ¶еҶөпјҢдә§дёҡж•ҙдҪ“зҠ¶еҶө4GжҷәиғҪеһӢжүӢжңәй«ҳйҖҹжҲҗй•ҝжңҹе·ІиҝҮпјҢеңЁдёӢдёҖжіўйЈҺжҪ®жқҘд№ӢеүҚдјҡеӨ„дәҺиҫғдёәдҪҺиҝ·пјҢеңЁIoTдёҺ5Gж—¶д»ЈеҲ°дёҙзҡ„еүҚжҸҗд№ӢдёӢпјҢз ·еҢ–й•“еёӮеңәзҡ„жҲҗй•ҝеүҚжҷҜдҫқ然稳еҒҘпјҢз«Ҝи§ҶзЁіжҮӢжҳҜеҗҰиғҪз»ҙжҢҒе…¶з«һдәүиғҪеҠӣгҖӮ

дҪҶжҳҜзЁіжҮӢе…·жңүеҸҜжҢҒз»ӯзҡ„з«һдәүдјҳеҠҝ: йҷӨдәҶж— зәҝйҖҡи®Ҝ/ е…үйҖҡи®Ҝ/ еҚ«жҳҹйҖҡи®ҜдёӢзҡ„дә§дёҡйЎәйЈҺиҪҰеӨ–,е…¶жҲҳз•ҘдҪҚзҪ®д№ҹзӣёеҜ№йҮҚиҰҒ,еӣ дёәеӣҪйҷ…з ·еҢ–й•“дә§дёҡIDM еӨ§еҺӮиҝ‘е№ҙжқҘе·ІдёҚеҶҚжү©еј дә§иғҪ,дёәдәҶиҠӮзңҒиө„жң¬иө„еҮә,жҷ¶еңҶзҡ„дёҡеҠЎйғҪйҮҠеҮәз»ҷдё“дёҡзҡ„д»Је·ҘеҺӮеҰӮзЁіжҮӢгҖҒе®ҸжҚ·з§‘зӯүзӯү,дё“жіЁеңЁжҠҖжңҜз ”еҸ‘дёҡеҠЎдёҠгҖӮеҠ дёҠзЁіжҮӢзҡ„жҠҖжңҜйғҪжҳҜиҮӘиЎҢз ”еҸ‘,并дёҚеғҸе®ҸжҚ·з§‘жҳҜз”ұIDM еӨ§еҺӮ(Skyworks) жҠҖиҪ¬,з ”еҸ‘иғҪйҮҸдёҺиҗҘиҝҗйЈҺйҷ©зӣёеҜ№зЁіеҒҘгҖӮ

еҠ дёҠ4G зҡ„жҲҗй•ҝзҺҮдёҺжё—йҖҸзҺҮзҡҶд№җи§ӮзңӢеҫ…,еҸҰж №жҚ®Skyworks дј°и®Ў, WiFi зӣёе…із»Ҳз«Ҝеә”з”Ёд»Һ2012~2016 еӨҚеҗҲжҲҗй•ҝзҺҮдёә20% ,е…¶дёӯиҫғй«ҳи§„ж јд№Ӣ802.11ac(5GHz йЎ»дҪҝз”Ё3-5 ж—Ҹ组件) еңЁ2013~2016 д№ӢеӨҚеҗҲжҲҗй•ҝзҺҮдёә400% ,еҲ°2020 е…ЁзҗғжҗӯиҪҪWiFi д№Ӣз»Ҳз«Ҝдә§е“Ғж•°йҮҸе°Ҷиҫҫ700 дәҝгҖӮз ·еҢ–й•“иҝҳжҳҜеӨ§жңүеҸҜдёәгҖӮ

зІӨе…¬зҪ‘е®үеӨҮ 44030902003195еҸ·

зІӨе…¬зҪ‘е®үеӨҮ 44030902003195еҸ·