射频前端,作为设备于外界通信的重要节点,在整个通信系统中产生的作用不言而喻。根据统计,2015 年全球射频功率放大器市场规模84.5 亿美元,化合物射频半导体占比高达95.33%。预计2020 年市场总量增至114.16 亿美元,2014 至2020 年复合增长率7.51%。

砷化镓器件应用于消费电子射频功放,是3G/4G 通讯应用的主力,物联网将是其未来应用的蓝海;氮化镓器件则以高性能特点目前广泛应用于基站、雷达、电子战等军工领域,利润率高且战略位置显著,由于更加适用于5G,氮化镓有望在5G 市场迎来爆发,而砷化镓则是5G 功放的另一种备选。

但是我们也应该明白到,全球化合物射频芯片设计呈现IDM 三寡头格局,2015 年IDM 厂商Skyworks、Qorvo、Avago 在砷化镓领域分别占据32.3%、25.5%、7.8%市场份额;产业链呈现多模式整合态势,设计公司去晶圆化及IDM 产能外包成必然趋势,未来行业整合仍将持续;化合物半导体代工市场将加速成长,预计2018 年扩张至百亿人民币规模。

基于此,我们来了解一下全球的射频前端市场。

化合物射频器件:自成体系的芯片产业

(1)射频性能优异的化合物半导体

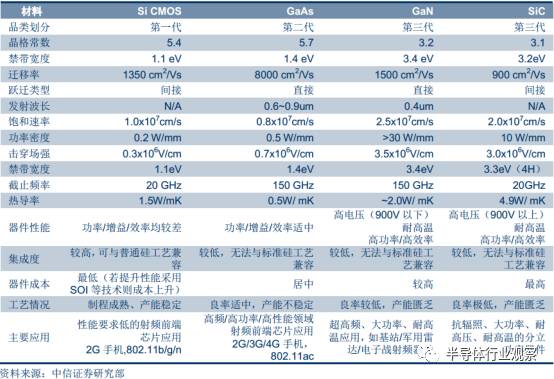

化合物半导体射频性能优异。硅单晶材料是制作普通集成电路芯片的主要原料,但受限于材料特性,很难适用于高频/高压/大电流芯片应用。化合物半导体材料因其优良的器件特性广泛适用于射频器件。常见的化合物半导体包括三五族化合物半导体和四族化合物半导体。

其中,砷化镓(GaAs)和氮化镓(GaN)作为其中应用领域最广、产业化程度最高的三五族化合物材料,具有优良的射频性能,天然具备禁带宽度宽、截止频率高、功率密度大等特点, 作为射频功率器件的基础材料分别主宰主流民用和军用/高性能射频集成电路市场。

化合物半导体与普通Si CMOS 半导体器性能比较

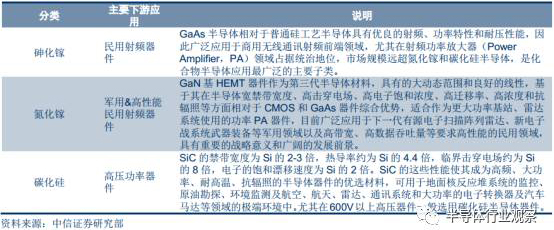

化合物半导体细分应用及说明

化合物射频器件应用器件工艺分布图

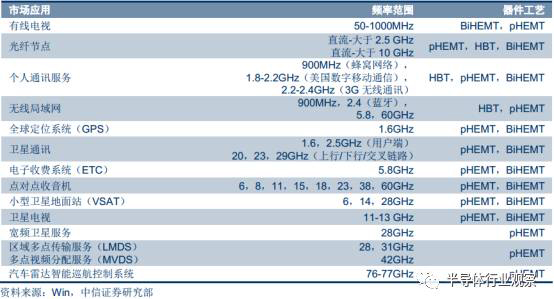

化合物射频器件应用相关信息

(2)工艺独特,产业链自成体系

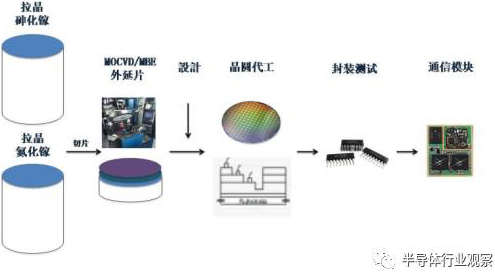

化合物半导体工艺独特,需要专门的制造产线。普通硅工艺集成电路和砷化镓/氮化镓等化合物集成电路芯片生产流程大致类似:先将衬底材料纯化、拉晶、切片后在某种衬底上形成外延层,由代工厂按照设计公司的设计进行一系列工艺步骤进行电路制造,制成的芯片交由相关厂商进行封装与测试,最终完成芯片制造。然而由于材料特性、外延方式和制作环境要求和普通硅CMOS 工艺截然不同,化合物集成电路需要使用专门的生产工艺流程与产线设备,进而催生出专门针对化合物半导体集成电路生产的工厂(Fab)。

砷化镓/氮化镓化合物半导体芯片制造流程示意图

化合物半导体射频器件产业存在整合元件制造商(IDM)和( 无晶圆设计公司+晶圆代工厂)两种商业模式。传统的国际设计厂商都采用IDM 形式,各自配备私有产线,从设计到晶圆生产成品都自己完成。该模式的优点为有利于技术保密、产线工艺参数控制及设计精确度提升,缺点是重固定资产配置的产线容易闲置浪费,且规模扩张受限。新兴化合物集成电路设计公司往往采用无晶圆设计(Fabless Design House)模式,即设计公司本身不配备芯片制造产线,而将晶圆代工和封装测试都交由下游专业代工厂(Fab)配合进行。

化合物半导体产业链主要厂商梳理

射频核芯:GaAs 占据主流,GaN 利润战略双高地

(1)PA:独立于主芯片的射频器件

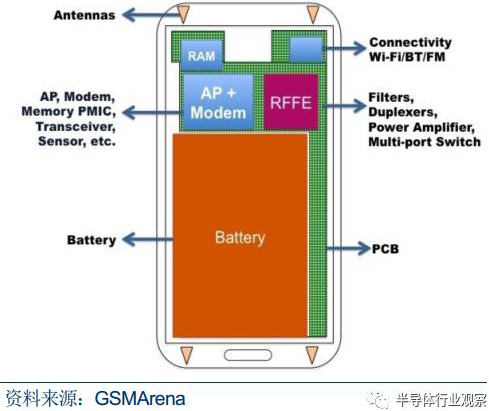

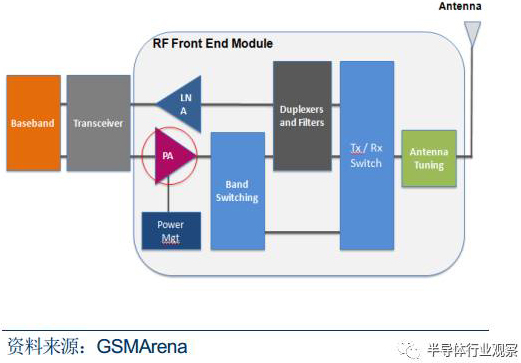

射频功率放大器(Power Amplifier, 简称PA)是化合物半导体应用的主要器件,也是无线通信设备射频前端最核心的组成部分。射频前端(RF Front End) 是用以实现射频信号发射与接收功能的芯片组,与基带芯片协同工作,共同实现无线通讯功能。

射频前端包括功率放大器(Power Amplifier)、开关(Switch)、滤波器(Filter)、双工器(Duplexer)、低噪声放大器(Low Noise Amplifier) 等功能构件,其中核心器件是决定发射信号能力的射频功率放大器芯片。PA 芯片的性能直接决定了手机等无线终端的通讯距离、信号质量和待机时间,是整个通讯系统芯片组中除基带主芯片之外最重要的组成部分。

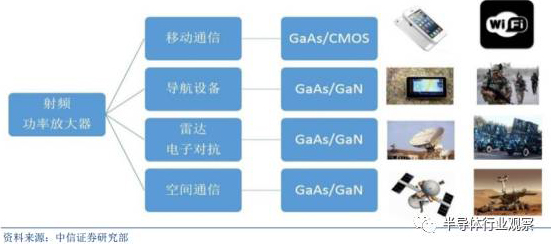

射频功率放大器主要应用领域

射频前端功能组件围绕PA 芯片设计、集成和演化,形成独立于主芯片的前端芯片组。随着无线通讯协议的复杂化及射频前端芯片设计的不断演进,PA 设计厂商往往将开关或双工器等功能与功率放大电路集成在一个芯片封装中,视系统需求形成多种功能组合。目前PA 芯片除实现发射信号功率放大功能外,往往会集成开关器或双工器,进而演化出TxM(PA+Switch)、PAiD(PA+ Duplexer)、PAM( 多PA 模组)等多种复合功能的PA 芯片类型。

手机结构示意图

RF 前端细分结构示意图

(2)砷化镓占据PA 主流,氮化镓战略利润双高地

化合物PA 芯片是射频前端市场的主流产品。PA 主要有化合物工艺的砷化镓/氮化镓PA和硅工艺的CMOS PA。砷化镓PA 芯片相对于硅工艺CMOS 芯片具备高频高效率等特点,目前广泛应用于手机/WiFi 等消费品电子领域,其射频性能虽略逊于氮化镓射频器件,但成本和良率方面存在相对优势,完全可以满足民用需求;

GaN PA 具有最高的功率、增益和效率,但成本相对较高、工艺成熟度低于砷化镓芯片,目前主要用于远距离信号传送或高功率级别( 例如雷达、基站收发台、卫星通信、电子战等)射频细分市场和军用电子领域。

CMOS PA 采用普通硅基集成电路工艺制造,由于与主流半导体( 硅)制造工艺兼容,易于集成射频控制逻辑单元,近年来在2G 手机和低端Wifi 等消费电子领域出现爆发性增长,但始终受限于材料性能,只能应用于对线性度、频率和效率等方面要求较低的低端应用,无法满足复杂通讯系统的性能要求。随着无线网络频率范围不断向高频扩展及无线通讯系统频带分布的复杂化, 化合物半导体射频芯片的优势地位未来仍将维持。

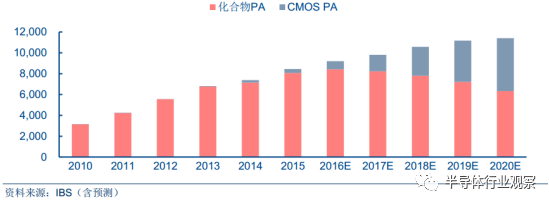

全球PA 市场化合物PA 与CMOS PA 产值预测( 单位:百万美元)

砷化镓PA 占据市场主流,CMOS PA 低端市场占比扩大。因性能远超硅基CMOS PA器件,产品良率和制造成本优于氮化镓PA 器件,砷化镓PA 目前在消费电子市场占据统治地位。根据IBS 数据,2015 年,全球PA 市场规模为84.5 亿美元,其中CMOS PA 产值3.77亿美元,市场占比仅4.67%;化合物PA 产值80.76 亿美元,占比高达95.33%,其中绝大多数为应用于消费品电子射频前端的砷化镓PA。

化合物PA 与CMOS PA 市场占比情况

氮化镓PA 占据利润高地,且战略位置显著。Cree 公司相关年报显示,其氮化镓相关的射频与功率器件部门2013/2014/2015 年产值分别为0.89 亿/1.08 亿/1.24 亿美元,毛利率分别为54%/56.5%/54.7%,受益于高端应用,维持较高毛利水平。氮化镓射频器件经过近十年的科技攻关已在2010 年实现高可靠量产,产品性能在宽带、效率、高频等三个方面全面超越GaAs 器件,主要用于军事雷达、电子战、民用基站等高端高性能应用场景,战略位置显著。

Cree 射频功率产品营收 ( 单位:百万美元)

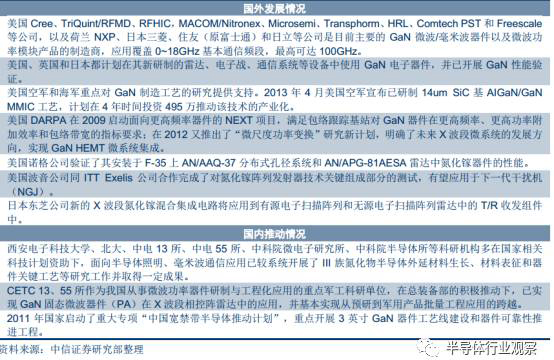

此外,长期困扰GaN 功率器件实用化技术推广的瓶颈如可靠性和稳定性问题随着材料、工艺和器件结构等水平的提高已大幅提升。以HRL 公司生产的E-W 波段GaN 器件为例,其输出功率是其他材料器件的5 倍,且性能仍有广阔的提升空间。出于军事目的考虑,国外高性能的氮化镓射频PA 均实行对华禁运。因此完善和发展自主氮化镓射频半导体产业,对增强国防安全和促进高性能射频器件研制具有重要的意义。

国内外氮化镓化合物射频器件发展情况梳理

PA 产业发展国内外重大事项梳理

通讯升级驱动市场稳健增长

(1)核心驱动力:3G/4G/5G 终端市场持续稳定增长

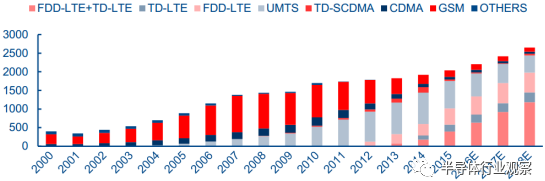

预计全球2018 年移动终端出货总量为26.5 亿部。据IDC 数据,手持终端市场从2000年至2015 年保持12%的复合增长率,2015 年全球手持终端出货量为21.8 亿部。据电子行业研究机构Navian 2015 年统计,预计2018 年全球手持终端出货量26.5 亿部。手持终端出总量保持平稳增长将拉动对砷化镓PA 芯片的需求,从而推动化合物半导体产业的持续稳定发展

全球手持终端出货量分制式统计与预测( 单位:百万台)

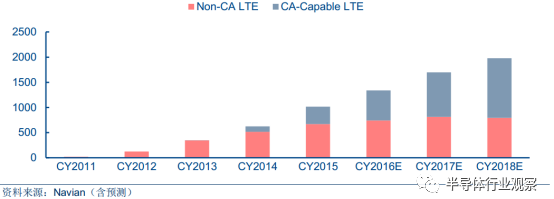

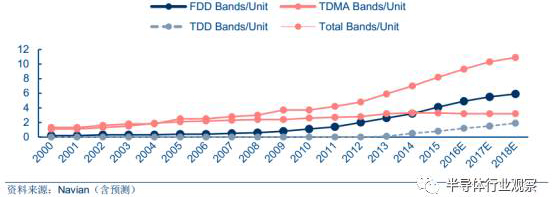

4G终端市场占比扩大,载波聚合 (CA)技术维持砷化镓PA优势地位。2012 年2G/3G/4G移动通讯手持终端出货量占比分别约为44.7%、48.5%、6.8%;2014年分别为17.1%、51.7%、31.2%;2018 年预计为6.2%、19.1%和74.7%。4G 手持终端出货量和市场占比逐年增加,由2011 年2100 万台迅速增长至2015 年的9.67 亿台,预计2018 年可达19.8 亿台,2001年至2018 年复合增速高达91.45%。LTE-A 标准使用的载波聚合技术对PA 线性度和能效的高标准要求将进一步强化砷化镓射频PA 芯片在该领域的绝对市场份额。

4G LTE 手持终端出货量预测( 单位:百万台)

多模多频终端单机所需的PA 芯片增至5-7 颗,Strategy Analytics 预测5G 单机需16颗PA。手持终端单机所需PA 个数取决于通讯标准的调制方式和频带数目,考虑到无线通讯设备对通讯制式的向下兼容,对单机射频前端数目更多且性能要求更高。

一方面,3G/4G所需频带数目较2G 系统大幅增加,尤其是4G 频段众多,而单个终端内PA 数目与需要支持的频段数目正向相关,不相邻频段间难以实现PA 复用;

另一方面,3G/4G 的通讯信号调制方式与2G 不同,对PA 的特性要求不同(3G/4G 要求使用线性PA),基于性能考虑很难通用。

加之各国各运营商频段和制式(FDD/TDD)分配情况复杂,单个手持终端为满足用户多模多频的实际应用需求,需要集成的PA 个数和实现复杂度都随之提升,进而导致单机PA 成本提升。统计结果显示,2G 时代手机单机PA 芯片成本仅0.3 美元/部,3G 手机则提升至约1.25 美元/部,而4G 时代则增至2 美元~3.25 美元/部,高端手机成本甚至更高,仅iPhone6 射频部分就使用了6 颗PA 芯片。据Strategy Analytics,5G 手机天线可能与信号收发器集成,需多颗PA 组成发射通道,未来单机所需PA 或达16 颗。

各种通讯协议的手持终端覆盖频段统计

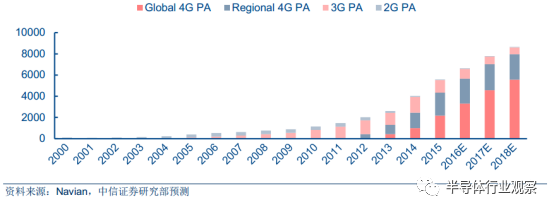

移动通讯升级成为化合物射频半导体持续增长的主要动力。移动终端射频前端作为化合物集成电路的主要应用市场,其增长速度大于终端产品出货量增速,主要受益于3G/4G 单机PA 复杂度的上升和成本的增加。根据终端出货情况和对应射频前端成本, 我们测算2014年全球手持终端市场PA 芯片(部分含Switch)总产值约40.38 亿美元,预计2018 年,总产值将增长至86.57 亿美元。

手持终端领域PA 市场空间细分及预测( 单位:百万美元)

未来5G 技术的发展将进一步拓展化合物PA 芯片的市场空间。5G 标准预计采用的高载频(6G~80GHz),高数据吞吐率和宽频多天线系统,对PA 性能指标和数目也提出更高的要求。

Qorvo 预测,8GHz 以下砷化镓仍是主流,8GHz 以上氮化镓替代趋势明显。砷化镓作为一种宽禁带半导体,可承受更高工作电压,意味着其功率密度及可工作温度更高,因而具有高功率密度、能耗低、适合高频率、支持宽带宽等特点,5G 时代将被广泛应用于基站等基础设施,而氮化镓有望在更广阔的移动终端市场成为主力。

目前CMOS 工艺射频器件尚不能满足3G/4G 通讯性能的需求。可以预计在未来载波频率更高、频段更多、频宽更宽的5G 时代,氮化镓化合物PA 芯片仍将占据主流,将进一步强化和拓展化合物半导体产业的市场空间。同时,PA 应用数量将大幅提升,Strategy Analytics 称5G 时代单机所需PA或达16 颗。

GaAs、Si-LDMOS、GaN 方案面积对比

(2)辅助驱动力:物联网高性能互连需求和军工

无线网关领域对高数据率远距离传输的性能需求,将加速推动WiFi 领域对化合物射频功放芯片的需求。目前无线局域网网关WiFi 领域采用的802.11 b/g/n 标准对射频性能要求不高,功率发射单元多被集成到WIFI 基带芯片中,只有中高端方案采用单独PA 芯片供WIFI使用。

从2016 年开始,在无线局域网网关和物联网WiFi 领域,支持双频(2GHz&5GHz),MIMO( 多进多出天线)和高发射功率性能需求的802.11ac 标准的设备市占率将大幅增加。根据Infonetics Research 预测结果,2018 年802.11ac 标准WiFi 市场占比将超过80%。

预计在手机WiFi 模块应用上也将出现同样的趋势。支持802.11ac 协议的旗舰手机目前已逐步增加,业界标杆企业苹果在iphone6/6plus 中已配置支持该协议的WiFi 模组。物联网对数据传输速率和多频运行环境支持将进一步拉动性能优势明显的GaAs PA 增量快速发展。

802.11ac 标准WiFi 产品占比增长趋势

军工领域对于高端通讯产品的需求也将促进化合物半导体射频芯片市场更快增长。未来雷达和电子战系统需要大功率的无线信号发射系统,器件的可靠性要求也更为严苛,其功放芯片通常采用GaN 或GaAs 制造。根据Strategy Analytics 的预测,2018 年军用GaAs 器件市场规模将达到5 亿美元,年复合增长率达13%,其中最大的应用领域为雷达,约占60%。军用领域的增长驱动以及军用产品国产化的迫切需求将给化合物半导体带来更大的市场空间。

化合物半导体在军工领域的应用

(3)化合物射频集成电路:百亿美金市场空间

PA 全球全行业产值增长趋势( 单位:百万美元)

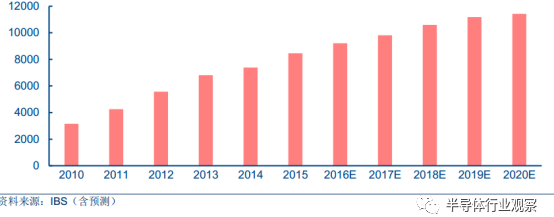

砷化镓占据射频PA 市场绝对市场份额,2020 年可达百亿美元规模。2014 年,全球PA市场规模为73.9 亿美元,由于砷化镓PA 由于相对Si 基CMOS PA 性能优势明显,砷化镓PA产值占据绝对市场份额,合计71.49 亿美元, 市场占比高达94%。同时,受益于移动终端升级、物联网产业的持续发展,PA 市场总量预计2020 年将增至114.16 亿美元,2014 至2020年复合增长率为7.51%。

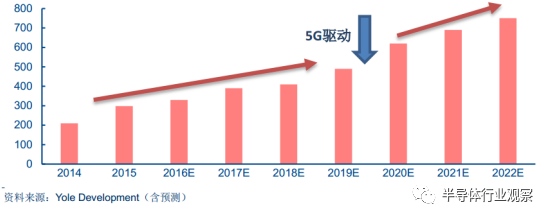

氮化镓射频器件市场预计2020 年可达6.2 亿美元。Yole Development 数据显示,2010年全球氮化镓射频器件市场总体规模仅为6300 万美元,2015 年2.98 亿美元,2020 年预计约6.2 亿美元。2015 年至2022 年复合增长率为13%。总体市场规模相对于砷化镓射频芯片小很多,但考虑到氮化镓PA 器件在军事安全领域和高性能民用基站、高频功率转换器件等领域的诸多应用,其战略位置和发展前景不言而喻。

全球氮化镓射频器件市场规模总量( 单位:百万美元)

寡头格局,代工崛起

(1)IDM 主导寡头竞争格局

全球化合物射频芯片设计业呈现IDM 三寡头格局。由于GaAs/GaN 化合物集成电路工艺的独特性及射频电路设计高技术壁垒,化合物半导体市场总体呈现寡头竞争格局,且以IDM 公司为主。

2014 年PA 市场传统砷化镓IDM 厂商Skyworks、Qorvo、Avago 三寡头市场份额分别为37%、25%、24%。设计第四大厂Murata 于2012 年3 月收购Renesas 旗下相关事业部,进军砷化镓PA 市场,完成对射频行业全备产品线布局,2014 年占据市场份额9%。以RDA 为代表的国内Fabless 设计厂商因目前主要产品集中于单颗售价低于0.3美元的2G PA 领域,2014 年合计市场份额小于5%。

2014 年全球PA 设计行业市场份额

(2)优秀设计公司涌现,产业持续整合

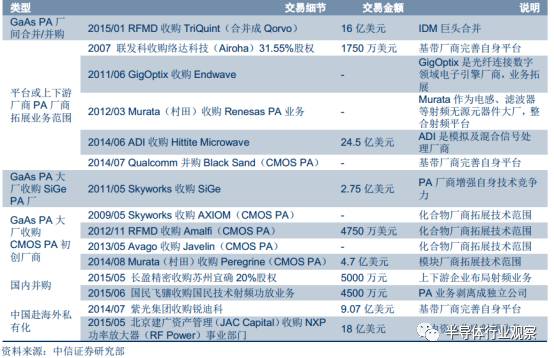

产业链呈现多模式整合态势。一方面,随着行业发展和技术演进,传统的砷化镓/氮化镓化合物射频IDM 厂商为保持自身技术优势,选择强强联手或持续整合新兴的Fabless 设计公司;

另一方面,高通、联发科等基带芯片平台为增强平台自身的竞争力,选择参股或并购相应的射频化合物集成电路设计厂商。近年来PA 行业并购不断:国际方面,RFMD 收购TriQuint,PA 龙头强强联手;Skyworks 收购AXIOM 和SiGe、RFMD 收购Amalfi、Avago收购Javelin,传统GaAs PA 大厂推进GaAs、CMOS、SiGe 等工艺多元化战略;联发科收购络达科技(Airoha)31.55%股权、Qualcomm 并购Black Sand,基带厂商涉足PA 领域提平台案竞争力。

国内方面,2014 年7 月紫光集团完成对锐迪科收购;2015 年5 月北京建广资产管理(JAC Capital)收购NXP 功率放大器(RF Power) 事业部门,在国家意志驱动及并购基金引导下,中国赴海外私有化PA 厂商大幕开启。

全球砷化镓/氮化镓PA 厂商并购情况分类梳理

预期未来行业整合仍将持续。主要集中在以下领域:

(a)随着独立PA 设计厂商生存空间缩小,占据资金和产业优势的基带芯片公司有望并购PA 厂商,以补全平台设计链;

(b)占主导地位的砷化镓/氮化镓PA Fabless 或IDM 厂商并购采用CMOS 工艺的Fabless 设计等新技术厂商,以增强自身技术覆盖范围和保持持续竞争力;

(c)考虑到高性能氮化镓半导体产业应用领域敏感性,出于军事安全/技术保密/产品性能深度优化的考虑,不排除设计公司通过收购方式建立化合物芯片产线,或代工厂反向收购设计公司打造垂直产业链的并购可能;

(d)大陆扶持集成电路行业意志坚决,海外并购优秀的砷化镓厂商将持续加速;

(e) 国内消费电子产业链上下游公司出于拓展业务目的收购优质化合物半导体设计公司,如长盈精密收购苏州宜确股权布局物联网,未来利用自身的产业链优势向客户推广其射频功放产品。

(3)化合物晶圆代工模式加速成长

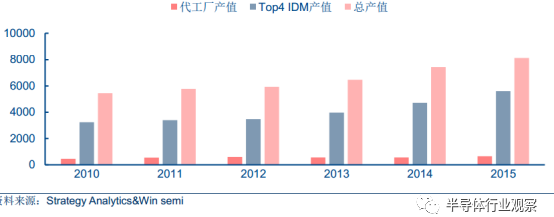

砷化镓芯片产能滞后,增长需求强烈。据统计2015 年全球PA 行业总产值为84.5亿美元,砷化镓代工市场总产值为6.5 亿美元,占比仅7.7%。2014 年二季度由于中低端智能手机的增量爆发和4G 市场占比的迅速拉升,大陆手机市场砷化镓PA 产能供给严重不足,市场缺口一度高达20%以上。以Skyworks 为代表的国外IDM 大厂PA 缺货严重,甚至迫使联发科等平台芯片厂商修改平台设计方案应对。

设计公司“去晶圆化”,IDM 产能外包成未来必然趋势。与硅基集成电路发展趋势类似,化合物半导体公司也将逐步由垂直一体的IDM 模式向 “无晶圆Fabless 设计+专业晶圆代工”模式发展。一方面,新成立的设计公司一般不购置重资产的芯片生产产线,采用Fabless 的纯设计公司方式有助于保持公司的灵活性;

另一方面,考虑到晶圆代工产业已然成规模及受到新兴Fabless 设计公司挤压,IDM 公司对自有产线扩展投资更为保守,因其自有产能必须要保证充分利用产线才不至于闲置。相比之下晶圆代工厂则可以通过掌握Fabless 及IDM外发订单维持产能利用率。传统的IDM 大厂越来越倾向于不再采用扩大自身产能,转而采用外包给专业的晶圆代工公司进行芯片生产,进而又推动晶圆代工模式的成长。代工市场产值有望稳步增长。

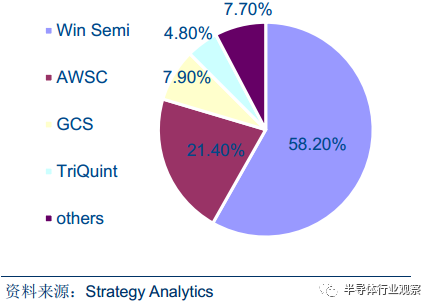

随着Fabless 设计公司的涌现和IDM 外包业务的发展,化合物集成电路代工业务将持续稳步增长。2015 年全球砷化镓代工市场总量为6.5 亿美元,其中龙头台湾稳懋月产能24k 片( 以6 英寸片计),产值3.78 亿美元,占比58.2%。受益于PA 芯片业务市场需求的迅猛增长和产业模式转变, 预计全球化合物集成电路代工业务市场将实现增量扩张。

砷化镓代工厂与IDM 厂产值统计( 单位:百万美元)

2015 年全球砷化镓晶圆代工竞争格局

国家意志驱动,国内产业链崛起

(1)内需拉动集成电路产业整体发展

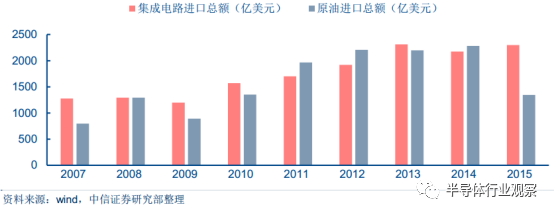

集成电路巨额进口和国家安全战略引起国家高度重视。集成电路被喻为国家的“工业粮食”和国防现代化的“电子血液”,而中国集成电路产业基础薄弱,严重依赖进口,实际自给率仅有约10%,进几年进口金额接近甚至超过原油进口,因此,发展集成电路产业已经被提升为国家安全战略布局。

中国集成电路和原油进口金额

国家意志有望驱动行业战略性拐点。

(a)5/10 年成长周期,扶持政策明确。近年来集成电路扶持政策密集颁布,融资、税收、补贴等政策环境不断优化。尤其是2014 年6 月出台的《国家集成电路产业发展推进纲要》,定调“设计为龙头、制造为基础、装备和材料为支撑”,以2015、2020、2030 为成长周期全力推进我国集成电路产业的发展。

(b)庞大资本运作,撬动发展的主要手段。2014 年10 月,中国成立国家集成电路产业投资基金( 简称“大基金”),“大基金”首批规模将达到1200 亿元,至2016 年9 月已投资37 个项目,28个企业,加之超过6000 亿元的地方基金以及私募股权投资基金,中国有望以千亿元基金撬动万亿元资金投入集成电路行业,加速行业重组、并购。

(2)国产化趋势明朗:“芯片禁运”与需求缺口化合物射频芯片大陆需求端市场全备,供给端受“芯片禁运”遏喉,本土化迫在眉睫。

(a)需求端:终端应用市场全备,规模条件逐步成熟。随着全球移动终端产品产能向中国转移, 中国已经成为全球PA 终端产品制造基地,2015 年中国汽车、平板电脑、PC、智能手机出货量占全球比重分别达28%、14%、30%、41%,终端应用市场全备,化合物PA 芯片市场空间巨大。

(b)供给端:中国尚无产值规模占比居前、技术领先的砷化镓/氮化镓集成电路设计、晶圆代工厂商,PA 尤其是中高端3G/4G 手机射频PA 芯片严重依赖进口。美国对华“芯片禁运”政策,尤其是高性能、军用PA 禁运政策非常严格,也将极大刺激氮化镓芯片产业本土化发展。

2015 年全球及中国汽车、平板电脑、智能手机出货量

(3)设计端基础扎实,技术突破在即

大陆优秀设计公司不断涌现,2G PA 市场领域已占“半壁江山”。和其他集成电路细分行业发展轨迹类似, 我国化合物集成电路设计公司较国外IDM 大厂比起步较晚、规模相对较小,目前集中于低端消费类电子PA 领域, 普遍采用Fabless 的纯设计公司模式,由台湾代工厂稳懋等专业代工厂商提供芯片制造服务。区别于基带数字电路芯片动辄上千人的“集团军” 作战模式, 化合物集成电路多为射频模拟电路,Fabless 设计公司核心工程师团队往往只需数十人甚至数人。受益于国外人才回流和信息壁垒削弱, 大陆化合物集成电路设计公司总体发展势头迅猛, 涌现出如锐迪科/汉天下/唯捷创芯等一系列在业界占据一席之地的优秀射频功率放大器设计公司。

2G 通讯终端领域,大陆PA 厂商出货量已远超国外IDM 大厂,合计份额超过75%,占据市场主流地位。2014 年,锐迪科微电子2G PA 2014 年出货量1.41亿颗,3G PA 出货量300 万颗,PA 事业部实现营收4300 万美元;中科汉天下微电子2G PA出货量2.52 亿颗,3G PA 出货量4600 万颗,实现营收9000 万美元。唯捷创芯在3G PA领域起步较早,2013/2014/2015 年分别实现营收3.40 亿元、4.69 亿元和4.1 亿元。

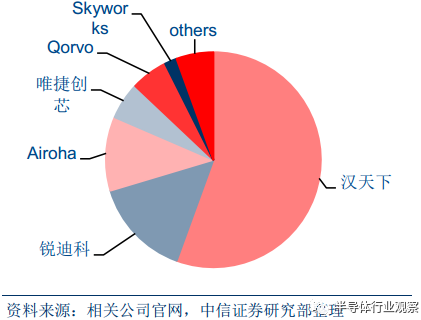

2014 年2G PA 市场出货量占比

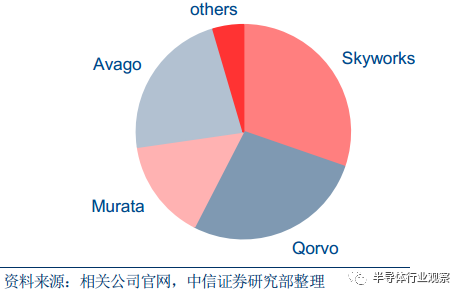

2014 年4G PA 市场出货量占比

技术突破在即,3G/4G 市场国产化替代加速。目前4G PA 市场仍被Skyworks、Qorvo、Avago 和Murata 等几家供应商垄断,其他各家研发进度也在提速,国产化趋势确定。预计2018 年4G PA 市场大陆PA 市占率将大幅增加,占比达20%~40%。

(4)晶圆代工强势导入,全产业链雏形初现

中国化合物射频半导体全产业链雏形

设计推动代工, 大陆化合物晶圆代工龙头“呼之欲出”,PA 类IDM 产业链初现。目前我国化合物半导体领域,尤其是PA Fabless 设计领域已经涌现出锐迪科(RDA)、唯捷创芯(Vanchip)、汉天下(Huntersun)、国民飞骧(2015 年收购国民技术射频PA 业业务)、苏州宜确(2015 年被长盈精密收购20%股权)等厂商,及CETC13 所、CETC55 所等军用科研院所。

国内化合物集成电路设计目前已占领2G/3G/WiFi 等消费品电子市场中的低端应用。其中汉天下和唯捷创芯已分别在国内2G/3G PA 市场占据较大市场份额,各家4G 砷化镓射频模组芯片研发快速推进,2015 年内均有望实现规模量产, 国产化替代趋势明朗且持续加速。

封测领域已经储备长电科技、晶方科技、华天科技等优质企业。未来代工环节有望由三安光电填补空白。2015 年三安光电拟募投建设年产能30 万片砷化镓和6 万片氮化镓 (6 寸)生产线,2018 年底达产产能有望超越台湾稳懋现有规模(2015 年月产能24k 片),成为大陆第一家规模量产GaAs/GaN 化合物晶圆代工企业。在国家意志驱动下,未来大陆有望打造“设计+晶圆代工+封装测试PA 类IDM 全产业链。

粤公网安备 44030902003195号

粤公网安备 44030902003195号