研究逻辑

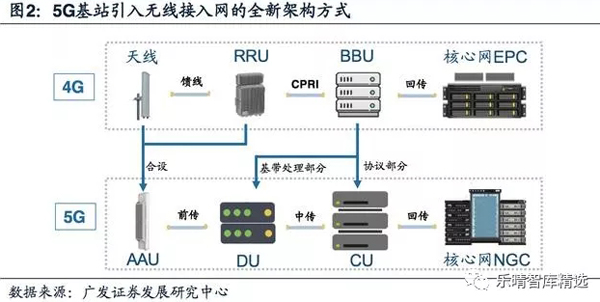

为构建满足三大应用场景且综合成本较低的移动网络系统,传统4G基站的网络架构将升级为5G基站全新的AAU+CU+DU结构,由此推动基站天线实现“量价齐升”。

从天线数量的角度来看:

1. 5G网络的频段上移、单站覆盖能力减弱,基站数量增加,天线用量同步攀升。我们预测,5G基站总数将超过500万座,达到4G基站数的1.3至1.5倍。

2. 基于5G时代扩充网络容量的需求,天线列阵升级为MassiveMIMO技术。5G基站将以64T64R的大规模阵列天线为主,通道数同比增加了8-16倍,对应搭载64个天线振子、64个滤波器、64个PA及增量的高频PCB和连接器等器件。

从天线价值量的角度来看:

1. 基站天线结构变化。分离式无源天线向一体集成化有源天线AAU发展促使单个天线整体价值量提升。

2. 零部件材料+工艺变化。技术迭代催生高频PCB及塑料振子新需求,材料和工艺升级促使附加值大幅提高。

从“量”和“价”两个角度,我们对5G基站AAU射频端市场规模的增量进行测算:

在整个5G建设周期中,振子的市场规模达75亿元、滤波器的市场规模达445亿元、高频PCB的市场规模达255亿元、连接器的市场规模达39亿元、PA的市场规模达511亿元,5G基站AAU射频端增量市场规模高达1322亿元。

新型代工模式OGM介于OEM模式与ODM模式之间。与OEM相比,OGM厂商除了提供厂房和劳动力之外,还负责物料采购和产品测试等服务;与ODM相比,OGM厂商则不负责产品的设计和研发。

从主设备商的角度来看,OGM代工模式符合诉求。在资源分配方面,5G基站订单规模及价值量的扩张引发主设备商向上游传导资本压力的诉求,主设备商将附加值不高的加工环节导外交由OGM企业完成,加大其拥有资源在有源天线的研发设计、服务营销等高附加值领域的配置。

在技术协作方面,5G时期天线结构的有源化要求天线厂商和设备商对AAU进行联合测试,推动OEM向OGM转型。

从天线生产商的角度来看:

OGM的获利空间远超OEM。传统OEM模式中,受托方收入来源单一,仅由加工组装环节的加工费组成;而OGM模式下,受托厂商掌控的生产环节涉及整个中游的制造流程,增加获利环节,扩大利润调配空间。

我们认为,在当前4G、5G协同建设的阶段,4G馈电系统的要素特性及5G基站天线量价齐升共同推动天线代工厂商由OEM模式转向OGM模式,为代工厂商扩展增量生产环节,大幅提升获利空间。

分析师:许兴军、余高

▌5G网络架构升级,基站天线量价齐升

5G建设规划: 重塑三大业务场景,推动网络架构升级

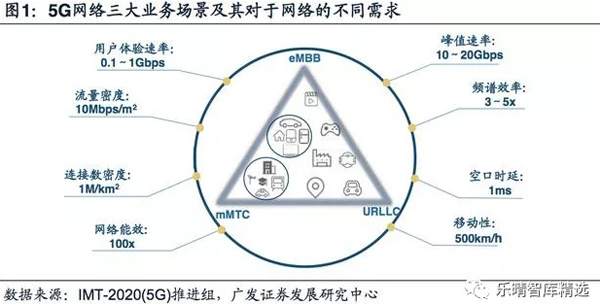

5G标准规范了三大业务场景,催生5G基站系统新架构下的技术演进。站在用户视角上,5G是通信产业的全新变革,可以承载三大应用场景:增强型移动宽带(eMBB)、超可靠低时延通信(uRLLC)和海量机器类通信(mMTC)。

不同的业务场景催生对5G网络功能的新需求,为构建一个能够同时满足三个场景且综合成本较低的网络系统,5G基站系统的网络架构将重塑和升级。

5G基站将天馈系统和RRU一体化集成AAU,引入AAU+CU+DU的全新接入网架构。

5G时代3GPP提出基站的重构方案,将以往4G基站由天馈系统、RRU(射频拉远单元)、BBU(基带处理单元)组成的网络结构,升级为5G基站全新的AAU+CU+DU架构。

4G基站(天馈系统+RRU+BBU):

标准的宏基站通常包括BBU(主要负责信号调制)、RRU(主要负责射频处理)、馈线(连接RRU和天线)和天线(主要负责线缆上导行波和空气中空间波之间的转换)。

5G基站(AAU+CU+DU):

AAU是有源天线单元,负责射频处理功能与天线收发空间波的功能,由原天馈系统和RRU合设组成;CU是中央单元,由原BBU中的非实时部分分割出来,负责处理高层协议功能并集中管理多个DU;DU是分布式接入单元,负责处理物理层协议和实时服务,由原BBU的实时功能分割出来。

“量”:高频驱动基站规模扩张,MassiveMIMO助力天线列阵演进

高频推动5G基站数量大幅增长,MassiveMIMO助力拓展网络容量。

5G网络的基站建设是基于MassiveMIMO、毫米波、超密集组网、新型多址、全频谱接入等关键技术的新架构,多重技术革新将重塑天线产业格局。

根据香农公式:信道容量=信道带宽*log2(1+信号传输功率/高斯噪声功率)。

为满足5G网络的容量需求,同时受限于天线的发射功率,提高信道带宽是扩大5G网络容量的主要途径。

拓展信道带宽的主要途径有: 1) 扩大频谱资源范围; 2) 提高频谱利用率; 3) 抑制干扰。

全频谱接入带来5G频段的提高,使基站数量成倍上涨,天线用量同步提升。MassiveMIMO推动天线小型化、集成化,单基站天线数量远超4G。

毫米波技术扩大频谱范围。为同时实现移动信号的无缝覆盖和传输速率的提升,5G将采用低频(6GHz以下)和高频(6GHz以上)的混合组网模式,丰富可利用的5G频谱资源。

由于5G的核心频段高于4G,且毫米波的波长更是达到毫米量级,信号传输损耗衰减更快,覆盖能力减弱。

相比于4G,5G无线通信信号覆盖相同的区域所需5G基站的数量将剧增。

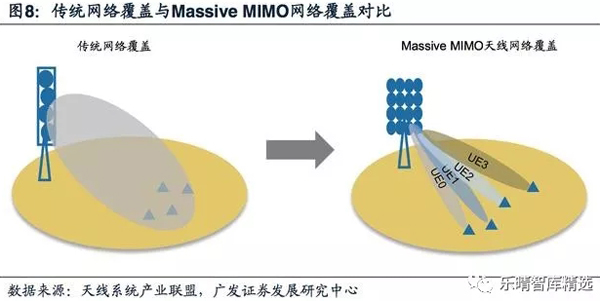

MassiveMIMO技术提高频谱利用率和抑制传输干扰。基于空分复用和波束赋形的MassiveMIMO技术可实现基站在同一时间和频率资源下与多位空间上分离的用户通信需求。

各天线单元能自动调整幅度和相位,使信号精准聚焦,提升信号质量。

基于同时同频,频谱资源可实现用户间的重复利用。

大规模天线列阵作为MassiveMIMO技术的硬件支持,单基站天线用量规模将大幅扩张。

5G基站数量:5G基站规模将超过500万座,是4G基站数量的1.3至1.5倍

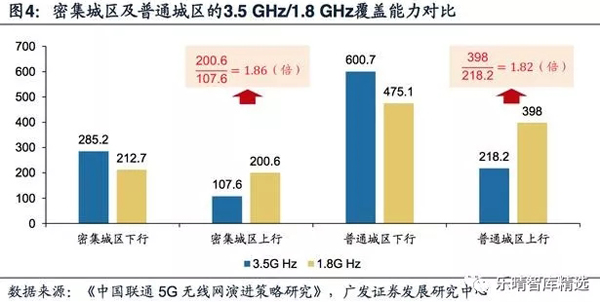

5G通信频谱分布在高频段,信号衰减更快,覆盖能力大幅减弱。

相比于4G,通信信号覆盖相同的区域,5G基站的数量将大幅增加。我们参考高低频段不同的覆盖能力,对5G基站的理论数量进行测算。

根据《中国联通5G无线网演进策略研究》(移动通信2017年9期于黎明、赵峰著)中对3.5GHz及1.8GHz在密集城区和普通城区覆盖能力的模拟测算,密集城区中3.5GHz频段上行需要的基站数量是1.8GHz的1.86倍,普通城区中3.5GHz频段上行需要的基站数量则是1.8GHz的1.82倍;

2017年“面向5G的LTE网络创新研讨会”上,中国联通网络技术研究院无线技术研究部高级专家李福昌预计,从连续覆盖角度来看,5G的基站数量可能是4G的1.5-2倍;

考虑到5G独立组网和非独立组网的结合,我们预测5G基站总数将达到4G基站数的1.3至1.5倍。

运营商在5G建设初期将采用NSA部署策略,推动LTE向5G平滑演进,节约5G建设成本,但将逐渐建设起SA方案。5G主要有两种部署方案:独立组网(SA)和非独立组网(NSA)。

SA将形成全新的5G网络,包括新基站、回程链路和核心网。

NSA则是借助已有的4G基础设施,将5G小基站部署在高业务密度区域。

制约SA覆盖能力的是上行覆盖能力,若基于纯SA方案,5G基站投资额将大大增加。

同时NSA方案标准完成时间较SA方案早6~9个月,采用NSA方案将能够更早提供5G网络服务。

因此部分运营商在建设前期将采用NSA方案,以低频作为上行频段、高频为下行频段,弥补3.5G的覆盖不足,在后期逐渐搭建SA方案。

现实的5G建设中,运营商将采用SA和NSA混合的方案,我们预测5G基站总数将达到4G基站数的1.3至1.5倍,根据工信部的数据,截至2018年底,我国4G基站数达到372万座,我们预测5G基站总数将超过500万座。

单基站天线用量:5G基站将以64通道的大规模阵列天线为主

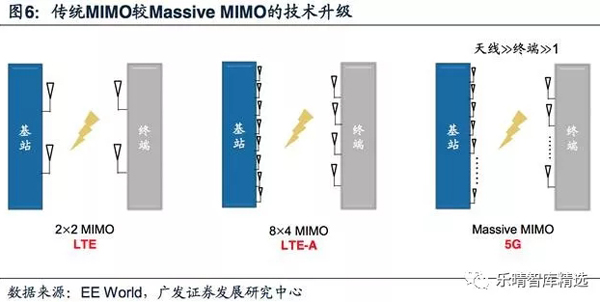

4G基站中天线的形态基本是4T4R-FDD或者8T8R-TDD,而5G基站中将以64T64R的大规模阵列天线为主,通道数同比增加了8-16倍。

5G基站的列阵天线将从传统的MIMO升级为MassiveMIMO,从2D-MIMO向三维全方位覆盖转变,单根天线的振子数天线振子数从2/4/8个跃升至64/128/256个,大幅提升通信信号的覆盖能力。

技术迭代驱动天线射频组件需求的提升。

为提高频谱利用率、降低干扰,实现5G网络容量要求,MassiveMIMO下空间分集、空分复用及波束赋形技术的运用至关重要。

而大规模天线作为技术的硬件支持,天线射频组件需求的提升将大幅提升基站天线射频行业的市场空间。

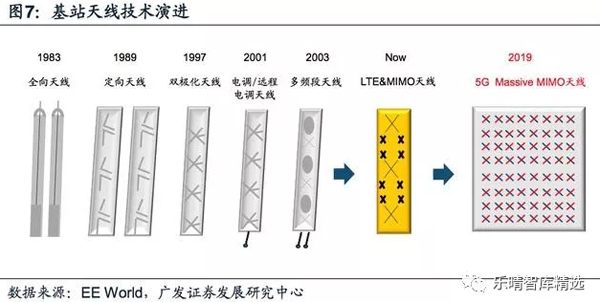

基站天线逐代演化,移动通信技术同步发展。随着2G到4G的代际推移,基站天线从全向天线逐步演变为定向单/双极化天线、电调双极化天线、双/多频电调双极化天线。

4G时代无线通信领域首次引入MIMO技术,通过多个发射端和接收端传递信号,从最初的单个天线进化成阵列天线和多天线。

MIMO技术得到规模化应用,实现多个天线同时发射或接收多个空间流,无线信道容量随着天线数量的增加而扩张。

基于5G时代扩充网络容量的需求,天线列阵从MIMO技术升级为更先进的MassiveMIMO技术。

网络容量由频谱带宽、小区数量、频谱利用率和信噪比等因素决定,受限于稀缺的频谱资源和紧张的基站选址空间,提高频谱利用率、抑制传输干扰成为网络扩容的主要途径。

为满足5G网络容量的要求,传统的MIMO技术将升级为MassiveMIMO,助力提升频谱利用率和降低干扰。

波束赋形和空分复用技术的实现需要大规模天线阵列的硬件支持。

空分复用技术在传统4GMIMO中已经得到广泛的运用,但仅仅支持2/4/8通道,5GMassiveMIMO技术下的天线数量将呈几何级数增加,达到64/128/256个,驱动单基站天线数量剧增。

我们估计,5G宏基站将以64通道的大规模阵列天线为主,通道数的增加对天线射频器件需求量的同比增加8-16倍。

5G基站AAU的天线列阵中64个通道将对应64个天线振子、64个滤波器、64个PA及增量的高频PCB和连接器等器件。

“价”:基站结构及零部件材料工艺变迁,推动天线附加值攀升

5G时代基站天线结构变化及零部件工艺升级将为天线带来更高的附加值。集成化与零部件工艺双重变化将使得单体天线价值大幅攀升:

1) 分离式无源天线向一体集成化有源天线AAU发展促使单个天线整体价值量提升;

2) 5G大规模天线列阵及高频传输要求促使天线零部件从材料到制造工艺的全方面升级,主要包括高频PCB以及3D塑料振子的引入。

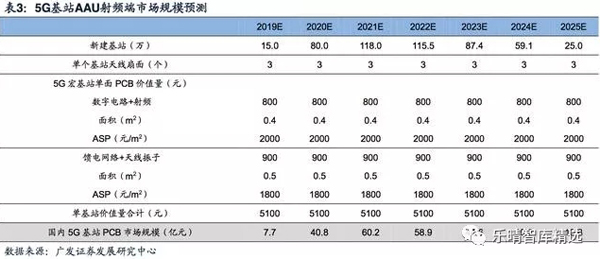

国内5G基站AAU中PCB需求量有望达到60亿元/年,约为4G时代的5倍。

4G时代末期,设备商对射频PCB的采购价格约为2000元/平米,数字电路和射频所用PCB面积约为0.2m2,考虑到5G基站AAU中数字电路和射频PCB的面积增大至0.4m2,则数字电路+射频的PCB价值量约为800元;

再考虑到5G基站中馈电网络和天线振子所用PCB的面积约为0.5m2,由于原材料国产化带来的单价降至1800元/平米,则馈线网络+天线振子的PCB价值量约为900元,因此考虑3个扇区的情况下单个5G宏基站射频侧所用PCB的价值量约为5100元。

5G时代仅在国内AAUPCB市场规模将达到4G时代的5倍。

国内4G基站投资建设期主要为2013年-2017年,其中2016年三大运营商新建基站达到最高峰112万个,单个天线PCB的需求量约为0.2m2,则大致可计算出国内4G建设高峰期基站RRUPCB市场规模为13亿元/年,因此5G基站仅在AAUPCB市场规模将达到4G时代的5倍。

国内5G基站建设周期天线振子市场规模超过88亿元。

振子材料工艺更迭,传统工艺振子无法适应5G天线阵列需求。

振子是天线收发信号的核心部件,主要负责将信号放大和控制信号辐射方向。

当前市场上5G基站的天线振子主要有三种备选方案: 1) 钣金振子; 2) PCB贴片振子; 3) 3D塑料振子。

3D塑料振子有望成主流,天线附加值进一步提升。

由于5G频段高,传统的金属工艺振子将无法到达相应精度要求,且5G大规模天线阵列的应用使得振子形态趋于小型化并且数量大幅增加。

高精度、低重量和低成本等优势将推动3D塑料振子逐步取代传统金属振子,成为市场主流。

从“量”和“价”两个角度,我们对5G基站AAU射频端市场规模的增量进行测算:

在整个5G建设周期中,振子的市场规模达75亿元、滤波器的市场规模达445亿元、高频PCB的市场规模达255亿元、连接器的市场规模达39亿元、PA的市场规模达511亿元,5G基站AAU射频端增量市场规模高达1322亿元。

总体而言,我们认为,基于5G时代扩充网络容量的需求,考虑到国内5G基站数量是4G基站的1.5倍,单基站中天线振子、滤波器、高频PCB、连接器及PA等零组件随着通道数增加而需求扩充,单基站中搭载的数量对应增长8-16倍;

在价值量上,分离式无源天线向一体化有源天线AAU集成,技术迭代催生高频PCB及塑料振子新需求,双重因素共同驱动天线价值量大幅提高。

天线振子:

单基站中天线振子随着通道数增加而需求扩充,搭载的数量对应增长8-16倍,同时3D塑料振子取代传统金属振子,原料及工艺的升级将促进天线价格进一步上涨。国内5G基站建设周期内天线振子的价值量达到75亿元,建设高峰期的市场规模达到17亿元。

滤波器:

随着MassiveMIMO的应用,主流天线射频方案的通道数将从8通道激增为64通道,滤波器市场有望打开新空间。经过我们的测算,滤波器市场空间有望达到445亿,是4G时代的2.5倍。若再考虑到后续小基站的建设,滤波器行业的市场规模还将更大。

PCB:

5G单基站中PCB的面积为原来的4.5倍,单价整体略有下降,则5G时代国内5G基站AUUPCB的价值量为285亿元,为4G时代的6.4倍,5G建设高峰期的市场规模达到60亿元。如果考虑到全球5G基站数量、DU、CU、馈电网络和背板的需求,以及小基站和剩余部分4G基站的建设,则用量将更大。

▌4G、5G协同建设,新兴代工模式OGM崛起

在当前4G、5G协同建设的阶段,4G馈电系统的劳动力密集型的要素特性及5G基站天线量价齐升,共同推动天线代工厂商由OEM模式转向新型OGM模式。

新型代工模式OGM介于OEM模式与ODM模式之间。

与OEM相比,OGM厂商除了提供厂房和劳动力之外,还负责物料采购和产品测试等服务;与ODM相比,OGM厂商则不负责产品的设计和研发。

1) 从主设备商的角度来看,OGM代工模式符合主设备商向上游供应商传导资本压力及将附加值不高的加工环节导外的诉求。

2) 从天线生产商的角度来看,OGM模式下受托厂商掌控的生产环节遍及中游的制造流程,为代工厂商扩展增量生产环节,扩大利润调配空间。

总结来看,为构建满足三大应用场景且综合成本较低的移动网络系统,传统4G基站的网络架构将升级为5G基站全新的AAU+CU+DU结构,由此推动基站天线实现“量价齐升”。

在天线数量的角度,5G网络的频段上移、单站覆盖能力减弱,基站数量增加,天线用量同步攀升;基于5G时代扩充网络容量的需求,5G基站通道数同比增加了8-16倍。在天线价值量的角度,5G时代基站天线结构变化及零部件工艺升级将为天线带来更高的附加值。

新型代工模式OGM介于OEM模式与ODM模式之间。与OEM相比,OGM厂商除了提供厂房和劳动力之外,还负责物料采购和产品测试等服务;与ODM相比,OGM厂商则不负责产品的设计和研发。

从主设备商的角度来看,OGM代工模式符合主设备商向上游传导资本压力及将附加值不高的加工环节导外的诉求。

从天线生产商的角度来看,而OGM模式下,受托厂商掌控的生产环节涉及整个中游的制造流程,增加获利环节,扩大利润调配空间。

我们认为,在当前4G、5G协同建设的阶段,4G馈电系统的要素特性及5G基站天线量价齐升共同推动天线代工厂商由OEM模式转向OGM模式,为代工厂商扩展增量生产环节,大幅提升获利空间。

来源:广发证券|乐晴智库精选,如有侵权请联系删除

粤公网安备 44030902003195号

粤公网安备 44030902003195号