作为5G产业链中确定性放量的部件,天线厂商在近两年有望达到业绩高峰

出品| 每日财报作者| 刘雨辰

天线的应用包括基站侧与终端侧,而无论在基站还是在终端,天线都是信号发射与接收的中间件,天线性能的好坏,直接影响通信的质量。手机终端天线用于无线电波的收发,连接射频前端,是接收通道的起点与发射通道的终点。基站天线与终端天线相似,也是信号的转换器,但基站天线连接基站设备与终端用户。

年轻人可能对天线不了解,但年纪稍大一点的朋友对此并不陌生,当年风靡全国的“大哥大”手机的天线就裸露在外边,而且延伸的很长,只不过之后随着技术的不断进步,天线越来越短,最后直接隐藏在手机内部,所以我们现在已经看不到手机的天线,但它一直都在。

根据《每日财报》的统计,在4G建设起始的2013-2014年,国内天线市场规模迅速增长,而5G来临之际的2020-2021年,这一增长弹性将进一步放大。从目前的发展情况来看,5G基站数将是4G的1.5—2倍,而5G基站天线的单体价值量或是4G的3-4倍,两项叠加,5G时期的天线总规模或是4G的4.5-8倍,对应5000-9000亿元人民币的全球市场,取中间值为7000亿。

1、5G时代天线市场规模扩大

5G时代天线迎来高增长的原因有两个:5G 手机渗透率的提升和5G频段增加带来的天线数量的增加,分别对应终端天线和基站天线。根据Bcc research的预测,2021年全球天线市场规模在225亿美元,智能型天线市场规模在76亿美元;而根据Yole Development 的预测,终端天线市场空间将由2018年的22.3亿美元增加到2022年的30.8 亿美元,复合增速达到8.4%。

量价齐升是5G时代天线投资规模相比4G时期将会有大幅提升的根本原因。

在5G基站天线特征方面,5G天线通道数量会比4G有所提升,4G 时期多以4通道为主,而5G时期将扩至64通道。5G宏基站中AAU设备适用于中频频段与毫米波频段,在Sub-6G 频段,AAU 设备包括64T64R、32T32R、16T16R 三种类型,64T64R AAU设备有64 收发通道,多部署在密集城区等5G数据热点区域,其余区域则使用32收发通道或16收发通道。

此外,5G基站天线需要满足高频高速大流量传输等特点,工艺难度与天线材质提升,天线单体价值提升,4G基站天线成本约800-1000元/副,5G 基站天线成本预计为3000-4000元/副。5G 基站数量与5G 基站天线单体价值的同步提升,将助推5G基站天线投资规模大幅增长。

截至2019年底,4G基站数达到544万站,占基站总数的64.7%;我国5G 基站数超13万站,市场预期2020年我国5G基站建设数量在70万站左右,疫情导致全球的5G建设放缓,2021年将会是5G基站建设的巅峰之年。

在终端层面,5G手机功能增加,促使手机内部功能模块增多,此外,手机应用增多使得5G手机耗电量大幅提升,为满足日常需求,电池体积必须扩大,但手机整体体积提升有限,因此内部空间如何实现合理布局是5G手机的一大难题。

为配合5G手机设计合理化,内部天线的设计布局难度增加,制备复杂度提升,同时内部模块集成化的趋势愈加明确,手机内部天线价值自然会上升。另一方面,5G手机携带的天线数量也会大幅增加,4G手机天线数量为2-4个,包括2个通信天线,1个Wifi天线,1个GPS天线。而5G手机天线数量预计为8-10个,包括2个4G通信天线,4个5G通信天线,2个Wifi天线,1个GPS天线等。

2、国内的天线厂商

在2G以前,我国基站天线产业几乎空白,基站建设几乎100%依赖进口,天线单价较高。2000年5月,信息产业部出台《移动通信系统基站天线技术条件》,标志着我国基站天线产业的真正起步。随后中国基站天线产业步入国产替代期,2002-2004年,部分省级运营商尝试天线拆包采购,国产天线才开始有了一点市场,但占比只有个位数。

从2005年开始,三大运营商的天线设备先后拆包全国集中采购,中国基站天线产业开始迅速发展,到2009年,国产天线在国内市场的市占率超过85%,但全球基站天线市场仍被德国凯瑟琳和美国康普安德鲁占据高达79%的市场份额,专利壁垒严重阻碍了国产天线向国际市场进军。在随后几年打破专利壁垒之后,中国基站天线产业快速发展,中国天线厂商发货量全球市场占有率达到60%以上,成为名副其实的基站天线大国。

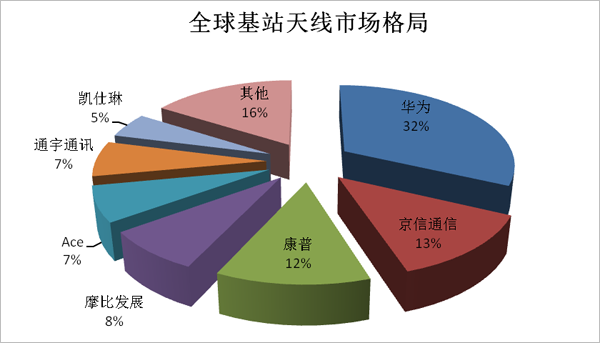

《每日财报》了解到,在基站天线领域,以华为为代表的国内企业具备明显的市场优势。根据EJL Wireless Research发布的报告,全球基站天线市场份额排名靠前的公司依次为华为(32%)、京信通信(13%)、康普(12%)、摩比发展(8%)、Ace(8%)、通宇通讯(7%)、凯仕琳(5%)等。

5G天线的竞争才刚刚开始,在5G建设后期,不同于现有5G频段的毫米波频段天线将会出现,这里的毫米波频段是指24GHz到52GHz,而现有5G频段是6GHz以下,届时仍会有新方案诞生,考验企业的可能不是一时领先,而是长期研发能力,但从目前的情况来看,华为的领先地位难以被撼动。

我国企业在终端天线市场的市场份额占比相比射频器件境况要好,信维通信、硕贝德、立讯精密均占据一定比例的市场份额。

立讯精密终端天线布局传统天线、LCP 天线和LTCC工艺三个业务模块,LCP天线模组产品提供给北美客户。信维通信主营射频元器件业务,包括移动终端、基站端等的天线、无线充电模组、EMCEMI 器件、连接器等,目前已具备LCP、MPI等柔性传输线产品的设计、制造能力,正加快产能建设,公司的LCP传输线产品也已用于高通5G基带芯片和5G毫米波天线模组之间的连接。硕贝德产业结构更加完备一些,其天线业务包括终端天线、基站天线及车载天线。其中,终端天线是公司盈利贡献最大的产品,主要包括手机天线、笔记本电脑天线和可穿戴设备天线等。

但也需要客观的认识到,在高端技术的终端天线生产上仍是美系厂商Amphenol 安费诺和日系厂商Murata 村田领先。安费诺的LCP 天线模组已进入苹果手机产业链,2018 年占据供应商份额65%左右;村田的LCP天线曾供应iPhoneX,在毫米波天线模组方面已经实现商业化。

疫情消退之后,2020年的5G建设将加速,而“新基建”的提出又将5G基础建设推向高峰。根据Gartner 预测,2020年全球5G基础设施收入将从2019 年的22 亿美元增长89%,到2021年达到68亿美元。因此在《每日财报》看来,作为5G产业链中确定性放量的部件,天线厂商在近两年有望达到业绩高峰。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

粤公网安备 44030902003195号

粤公网安备 44030902003195号