【特别感谢 文稿撰写者:广博】

全国做微波组件的上市公司有很多,比如上市公司盛路通信收购的南京恒电、成都创新达,上市公司红相股份收购的星波通信,上市公司景嘉微子公司北京麦克斯韦,上市公司雷科防务收购的苏州博海和西安恒达。为什么这么香?

本人将从以下六个篇章来聊聊这个事儿。

一、什么是微波组件?

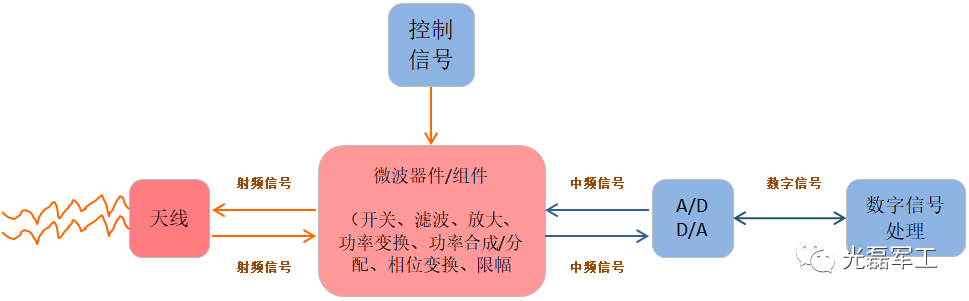

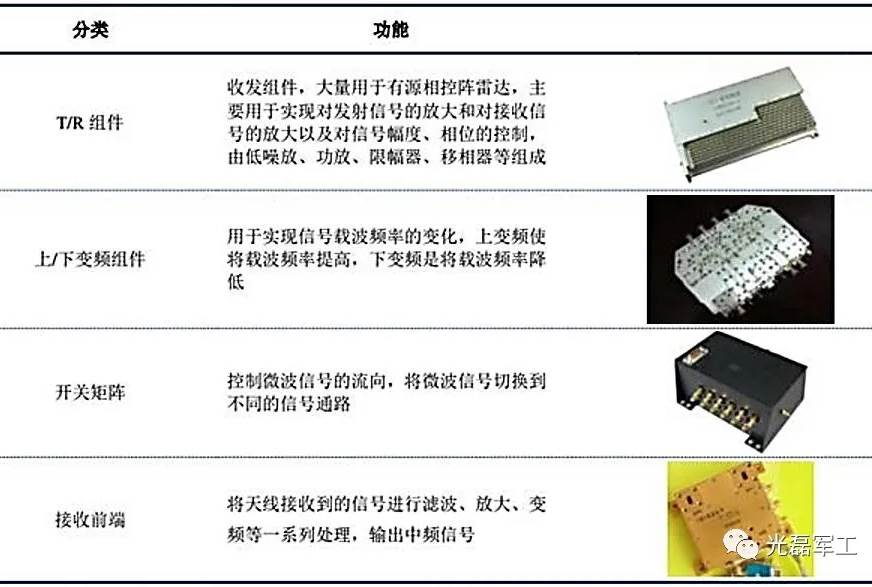

微波组件用于实现微波信号的频率、功率、相位等各种变换,主要包括T/R组件、上下变频组件、开关滤波组件、频率源组件等,广泛用于雷达、通信、电子对抗等领域。

图:微波组件实现的功能

图:微波组件的分类

二、微波组件的应用领域

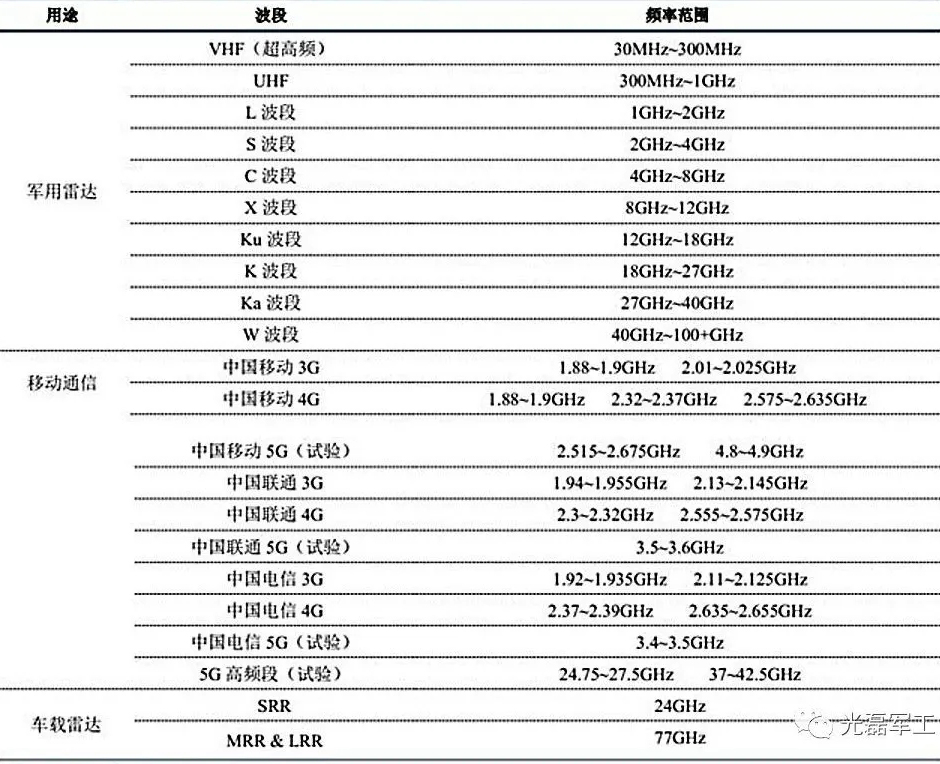

微波组件的主要应用领域包括雷达、通信和电子对抗。雷达包括各类军用雷达、气象雷达、空管雷达、汽车毫米波雷达等;通信设备包括军用通信设备、民用通信设备,其中民用通信主要包括基站以及手机、平板电脑等移动通信终端;电子对抗主要是包括军用无线电侦察、电子干扰等装备。

微波组件具有典型的军民两用属性,一直以来,军用和民用的微波组件存在工作频率、功率等不同,融合程度并不高。军用雷达工作频率分布较宽,可从几百兆赫兹(MHz)到数十吉赫兹(GHz),而民用通信一般处于较低工作频段;军用雷达、通信及电子对抗一般要求发射功率很高,而民用通信则较低;由于工作频率、发射功率不同,导致军民用微波组件材料选择、技术路线等有所不同。随着5G通信向高频段拓展以及军用微波组件也开始向低成本小型化发展,微波组件的军民融合程度必将得到不断提升。

图:雷达及通信工作频率划分

(备注:SRR-车载用短程雷达,探测距离在70m以内;MRR-车载中距雷达,探测距离在70-150m;LRR-车载长距雷达,探测距离在150-250m)

三、微波组件最重要的军事应用领域——雷达

在军用领域中,微波是重要的信息载体,探测、通信、电子对抗都离不开微波,尤其是在探测、电子对抗领域,微波组件占据其成本的60%以上,市场空间巨大。

雷达是利用电磁波探测目标并获取目标位置、速度、图像等信息的电子装备,主要用于对空中目标的探测,其次是用于对地面、海面目标的探测。雷达探测的空中目标类型主要包括作战飞机、巡航导弹、弹道导弹等,对海面目标的探测主要包括航空母舰、驱逐舰等水面舰艇,对地面目标的探测主要采用合成孔径雷达方式(SAR)实现对地面的成像探测。

按扫描方式分类,雷达可分为机械扫描与电子扫描两种,而后者就是指的是相控阵雷达。机械扫描雷达只有一个天线,雷达的波束指向与天线朝向是固定关系,为了让雷达探测不同空域,需要利用机械伺服系统驱动天线转动,空域切换速度取决于机械伺服的能力。相控阵雷达是一个天线阵列,每个天线辐射的波束宽度都很宽,其信号相位可以由“移相器”来控制,通过设置不同“移相器”的相位即可改变雷达波束指向,“移相器”受电子信号控制,可瞬间发生变化,因此,相控阵雷达空域切换速度极快。在作战应用方面,相控阵雷达与机械扫描雷达相比,具有多目标能力强、可实现多功能等突出优势。随着作战需求的不断提升与技术的不断推动,相控阵雷达已成为主流,但在一些对成本控制要求较高的需求下,机械扫描雷达市场也将长期存在。

相控阵雷达还可分为无源相控阵与有源相控阵两类,无源雷达为过渡性产品,有源相控阵雷达将占相控阵雷达的绝大多数。无源相控阵雷达只有一个发射机,该发射机产生大功率信号,通过功分器将信号分配到各个天线单元,由各个天线单元前端的移相器控制相位。有源相控阵雷达每个天线单元配都有一个发射机,每个发射机功率不大,通过功率在空间合成实现大功率发射。大功率发射机为易损件,从可靠性角度讲,有源相控阵具有较大优势,即使有源相控阵的发射机损坏20%,整部雷达仍然可以工作,只是性能有所下降。

我国各大军工集团雷达相关研究所的分工基本上是按照搭载平台来区分的。按搭载平台分类,雷达可分为陆基雷达、舰载雷达、机载雷达、弹载雷达、星载雷达五类。除陆基雷达之外,其余雷达数量均受所搭载平台的数量限制。

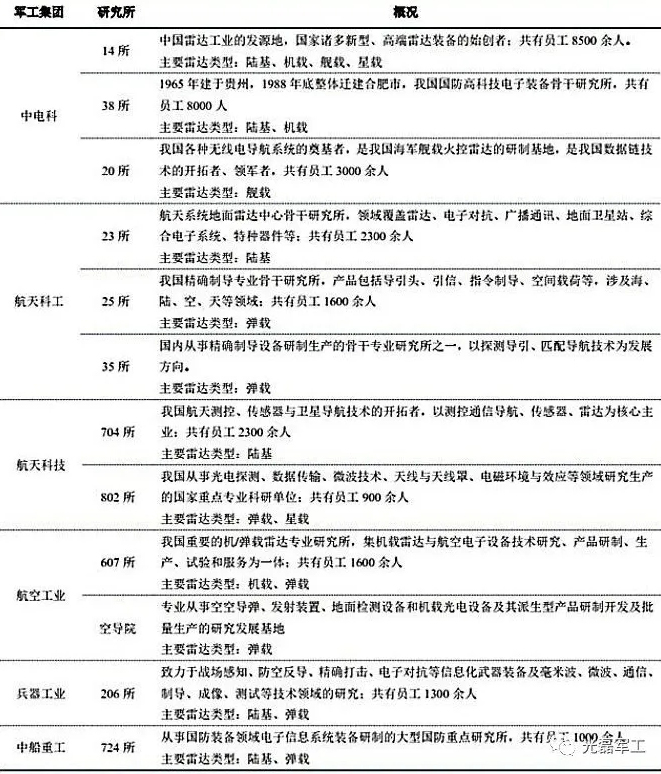

目前国内雷达主力研究所包括中电的14所(14所是我国最大的雷达研究所,涵盖陆海空天各类平台的雷达装备,综合实力最强)和38所、航天科工的23所、航天科技704所、中航的607所、中国兵器的206所、中船724所等。

图:国内军用雷达整机主力研究所

我国军用雷达市场空间每年预计在300亿以上(仅中电14所在雷达领域的收入就在百亿左右),随着雷达技术向有源相控阵、数字相控阵发展,微波组件在雷达中的价值占比逐步提升,保守估计微波组件成本占整部雷达成本的60%以上,由此测算,微波组件在军用雷达领域年均市场空间将达200亿元。

四、微波组件其他军事应用领域——电子对抗

电子对抗就是敌对双方为削弱、破坏对方电子设备的使用效能、保障己方电子设备发挥效能而采取的各种电子措施和行动,是争夺电磁频谱权的关键手段。电子对抗可分为三个方面:电子对抗侦察、电子干扰和电子防御。电子对抗按电子设备的类型可分为雷达对抗、无线电通信对抗、导航对抗、制导对抗、光电对抗和水声对抗等。

电子对抗设备主要包括电子侦察设备、电子干扰设备等类型。电子侦察用于战略战术电子情报搜集、辐射源目标精确识别、测向与定位,战时可用于战场监视及打击引导,主要以侦察吊舱的形式装载于侦察飞机、无人机等,典型代表包括美国的 RC-135战略侦察机,该飞机上的雷达技术侦察系统可以收集预警、制导和引导雷达的频率等技术参数,并对其进行定位,世界上各种雷达参数都在其测量范围内,其测量精度相当高,测量脉冲的宽度可精确到±0.1um、方位可精确到±1°。电子干扰设备主要搭载在专用电子战飞机以及各类作战飞机上,前者用于实施电子进攻,后者主要用于自卫。电子战飞机搭载各类干扰吊舱对敌方实施防空压制、随队干扰等电子支援任务,机载自卫电子装备主要由侦察告警接收机、拖曳式诱饵等组成。

国内从事电子对抗的单位主要包括中电科29所、航天科工8511所以及中船重工723所。

中电科29所是我国最早建立、专业从事电子战技术研究、装备型号研制和生产的国家一类系统工程研究所,多年来一直承担着国家重点工程、国家重大基础、国家重大安全等工程任务,能够设计开发和生产陆、海、空、天、弹等各种平台的电子信息系统装备。

航天科工8511所、中船重工723所分别为航天领域和舰艇领域专业电子对抗研究所。国内从事电子对抗的民营企业主要有扬州的宇安电子(创始人来自于中船723所)、西安的空间矩阵(创始人来自于中电29所)、上海的志良电子(上市公司红相股份2018年向志良电子投资3050万,持股5%)等。

在总体市场规模方面,根据国内骨干电子对抗研究所的营收推测,我国电子对抗市场年均规模应该近100亿元,其中仅中电29所在电子对抗领域的收入就在数十亿,8511所应该也在20-30亿元。随着未来战场环境日益复杂,电子对抗将日益受到重视,电子对抗装备的投入将持续上升,随着对电子对抗设备技术指标要求的提升,微波组件在电子对抗中的价值占比也将逐步提升,预计微波组件成本占电子对抗设备成本的60%以上,由此测算,微波组件在电子对抗领域年均市场规模也应该在50-60亿元。

五、在民用通信中的应用—以通信和ADAS(高级驾驶辅助系统)为主

微波组件在民用市场的应用以通信、ADAS为主。通信主要包括各大电信运营商的无线基站设备以及消费者的移动终端设备;在ADAS中的应用主要为汽车毫米波雷达。

1、通信应用

在无线通信领域,无线基站与移动终端之间进行通信的载体是微波,无线基站与移动终端均使用了大量的微波组件。在4G通信中,一个无线基站主要设备包括RRU(射频拉远单元)和BBU(基带处理单元)。BBU是基站的亟待处理单元,提供对外接口,完成系统的资源管理、操作维护和环境监测等功能;RRU是与BBU一般通过光纤连接,RRU负责将与BBU之间传输的光信号转化为射频信号,发送给天线并辐射到空间中。一个BBU可以支持多个RRU。

RRU分为中频模块、收发信机模块、功放和滤波模块四大模块。数字中频模块用于光传输的调制解调、数字上下变频、数模转换(A/D& D/A)等;收发信机模块完成中频信号到射频信号的变换;功放和滤波模块将射频信号放大、滤波后通过天线口发射出去。微波组件在基站中占比越来越高。在2G 网络基站中,射频器件价值占整个基站价值的比重约为4%,随着基站朝着小型化方向发展,3G和4G技术中射频器件逐步提升至6%~8%,部分基站这一比重可达9%~10%。5G时代射频器件的价值占比将会进一步提高,5G基站射频器件的市场空间预计将超过500亿元。

在移动终端通信系统中,射频前端是核心组件之一。移动终端中的射频器件主要包括功率放大器、双工器、射频开关、滤波器、低噪放大器等。射频前端的价值量从2G到4G不断提升,4G时代平均成本(全频段)约10美元,4.5G达到约18美元,预计5G将超过50美元。低功耗、高性能、低成本是其技术升级的主要驱动力。在移动终端的射频微波组件中,滤波器的市场占比是最高的,占比在50%以上;排名第二的是功率放大器,占比在30%左右;射频开关排名第三,占比在7%左右。

2、ADAS应用

ADAS高级驾驶辅助系统是利用安装在车上的各式各样传感器,在汽车行驶过程中随时来感应周围的环境,收集数据,进行静态、动态物体的辨识、侦测与追踪,并结合导航仪地图数据,进行系统的运算与分析,从而预先让驾驶者察觉到可能发生的危险,有效增加汽车驾驶的舒适性和安全性。

在自动驾驶领域,主要覆盖美国汽车工程师学会(SAE)确定的L0~L2级别范围,因此被普遍认为是实现自动驾驶的过渡性技术,常见的细分功能有车道偏离警示系统(LDW)、前向碰撞预警系统(FCW)、盲区监测系统(BSD)、变道辅助系统(LCA)、自适应巡航系统(ACC)、自动紧急制动(AEB)、自动泊车系统(APS)等。

ADAS用到的主要传感器包括摄像头、雷达等,其中雷达包括毫米波雷达和激光雷达两大类。毫米波雷达分为远距离雷达(LRR)和近距离雷达(SRR),由于毫米波在大气中衰减弱,所以可以探测感知到更远的距离,其中远距离雷达可以实现超过200m的感知与探测。毫米波雷达的多项优势,使其目前在汽车防撞传感器中占比较大,根据IHSMarkit数据,毫米波/微波雷达+摄像头在汽车防撞传感器中占比达到70%。同超声波雷达相比,毫米波雷达具有体积小、质量轻和空间分辨率高的特点。与红外、激光、摄像头等光学传感器相比,毫米波雷达穿透雾、烟、灰尘的能力强,具有全天候全天时的特点。另外,毫米波雷达的抗干扰能力也优于其他车载传感器。

从频段上,由于77GHz比24GHz具有更小的波长,可进一步缩减天线尺寸,更便于安装部署。77GHz频段带宽更大、探测距离更远、精度更高,正逐渐成为主流,但24GHz成本优势明显,将长期与77GHz互补共存。通常,为了满足不同距离范围的探测需要,一辆汽车上会安装多颗短程、中程和长程毫米波雷达。其中24GHz雷达系统主要实现近距离探测(SRR,60米以下),77GHz雷达系统主要实现中、长距离的探测(MRR,100米左右;LRR,200米以上)。

毫米波雷达主要包括雷达射频前端、信号处理系统、后端算法三部分。在现有的产品中,雷达后端算法的专利授权费用约占成本的50%,射频前端约占成本的40%,信号处理系统约占成本的10%。

在前端收发组件,高集成化的MMIC(单片微波集成电路,在半绝缘半导体衬底上用一系列的半导体工艺方法制造出无源和有源元器件,并连接起来构成应用于微波频段的功能电路,包括多种功能电路:低噪声放大器、功率放大器、混频器、上变频器、检波器、调制器、压控振荡器、移相器、开关、MMIC收发前端,甚至整个发射/接收组件)成为了主流,在工艺上先是SiGe替代了GaAs,当前正慢慢朝CMOS方向发展。前端收发组件是毫米波雷达的核心射频部分,负责毫米波信号调制、发射、接收以及回波信号的解调。车载雷达要求前端收发组件具有体积小、成本低、稳定性好等特点,最可行方法就是将前端收发组件集成化。早期的MMIC主要采用化合物半导体工艺,如砷化镓(GaAs)、磷化铟(InP)等。化合物半导体具有大的禁带宽度、高的电子迁移率和击穿场强等优点,但缺点是集成度不高且价格昂贵。所以,近十几年来低成本、集成度高的硅基(CMOS、SiGe BiCMOS等)MMIC发展迅速。利用CMOS工艺,不仅可将MMIC做得更小,甚至可以与微控制单元(MCU)和数字信号处理(DSP)集成在一起,实现更高的集成度。

六、国内微波组件市场格局——行业内的主要企业

1、军用微波组件

在军用微波组件领域,军工集团的研究所是主力,民营企业占据部分市场。

我国主要的雷达、导引头、电子对抗等相关研制单位均有一定微波组件研制生产能力。以中电14所为例,14所的组织架构分为多个研发部门、生产部门以及管理部门,其中研发部门包括总体设计部、系统部、信号处理部、天线部、结构工艺部以及预研部等;生产部门包括柔性加工制造中心、微电子制造中心等,其中微电子制造中心主要从事微波组件的生产,主要为微波电路、T/R组件生产线,拥有完整的厚膜、薄膜、LTCC工艺生产线和表面组装生产线,可以生产大部分所需要的微波组件,但部分上游产品仍然需要外购。

军用微波组件的供应商主要来自中电13所和55所。中电13所和55所是我国从事半导体技术研究历史最长、规模最大、专业结构配套齐全的骨干研究所,在微波组件领域尤其是半导体微波器件/芯片领域占据国内龙头地位。中13所、55所的下游几乎覆盖全部军工雷达、通信以及电子对抗相关研制生产单位,综合实力最强,市场占有率最高,在营业收入方面,遥遥领先于竞争对手。根据公开的资料查询,中电13所的销售收入规模应该在80-100亿元,中电55所的销售收入规模应该在60-80亿元。

中电13所是我国规模较大、技术力量雄厚、专业结构配套合理的综合性半导体研究所,在半导体领域先后创造了54项国内第一,如中国第一只锗合金晶体管(1956年)、第一只硅超高频晶体管和第一块硅集成电路(1965年)、第一块砷化镓集成电路(1982年)、第一只宽禁带氮化镓功率器件(2004年)等,产品包括射频/微波毫米波半导体器件及集成芯片、射频/微波毫米波混合集成电路、射频/微波毫米波小型化模块集成模块、复杂组件和小整机等等。

中电55所主要从事固态功率器件、微波毫米波模块电路等专业技术的研发和生产,在固态器件领域,建立一、二、三代半导体的自主发展体系,形成了从设计、工艺到封装、测试,从材料、芯片到模块、组件的完整产品链,推动军用关键元器件的国产化自主保障能力全面提升。

民营企业依靠定制化技术、低成本以及服务响应等方面的优势占据部分市场。虽然雷达、电子对抗等总体研制单位也有微波组件研制生产能力,但由于其型号众多,相关微波组件任务需要外协外购,另外中电13所、55所一般聚焦于通用的微波组件研制生产,无法满足下游多样化的定制需求,在此条件下,不少民营企业依靠特色技术与成本优势占据了部分市场,成为了下游雷达、电子对抗等企事业单位的供应商。民营企业一般对应的客户范围较窄,收入规模相对较小。从事微波组件相关业务的民营企业包括亚光电子(亚光科技子公司,原国营第970 厂,2017年被民营上市公司太阳鸟收购,收购后上市公司改名“亚光科技”,亚光电子与中电13 所和55所并称为“两所一厂”,不管是从收入规模还是利润水平,亚光电子都是民营企业中最大的),上市公司盛路通信收购的南京恒电、成都创新达,上市公司红相股份收购的星波通信,上市公司景嘉微子公司北京麦克斯韦,上市公司雷科防务收购的苏州博海和西安恒达,其他还有肯立科技、泰格微波、世源频控、南京誉葆、成都雷电微力等。

2、民用微波组件

【移动终端领域】在无线通信的移动终端领域,微波组件中滤波器、功放、射频开关占据主要市场,其中滤波器的主要供应商为村田、TDK、太阳诱电、Skyworks、Qorvo、博通等,国内滤波器的供应商包括麦捷科技、德清华莹(中电科控股)、好达电子、汉天下(FBAR滤波器)、开元通信、天津诺思等;功放市场绝大部分份额被Skyworks、Qorvo、Broadcom占据,前三者市占率达92%,国内设计公司有近20家,主要有中科汉天下、唯捷创芯、紫光展锐、中普微等,国内晶圆代工厂商主要有三安光电、海特高新(海威华芯)。集成化可以降低成本、提高性能,未来射频前端集成化是必然趋势,Broadcom、Qorvo、Skyworks、村田、TDK不仅供应元器件还具有模组整合能力,将在集中度很高的市场中进一步确立优势。另外,随着基带厂商也进入射频前端领域,行业竞争更加激烈。

【基站领域】基站最主要的射频器件为滤波器和功放,基站滤波器相关上市公司包括武汉凡谷、大富科技、东山精密以及未上市的灿勤科技,功放主要依赖进口。基站芯片的成熟度和高可靠性和消费级芯片不可同日而语,从开始试用到批量使用需要两年以上的时间,目前在基站射频领域,主要是Qorvo、Skyworks等厂商。

【毫米波雷达领域】毫米波雷达的关键技术依然被传统汽车零部件公司的典型代表“ABCD”公司等巨头垄断,“ABCD”公司分别指的是奥托立夫Autoliv、博世Bosch、大陆Continetal、德尔福Dephi,其中Autoliv占据15~20%的市场份额。而前端单片微波集成电路作为毫米波雷达的关键部件,也仅掌握在英飞凌、意法半导体、恩智浦/飞思卡尔、德州仪器等少数国外芯片厂商手中。目前国内的理工雷科、行易道、森斯泰克等很多企业已经逐步实现77GHz毫米波雷达的量产,开始和国内整车厂展开合作,并占有了部分国内市场份额。

声明:本平台发布部分内容来自公开资料或者网络,版权归原作者所有,转载的目的在于传递信息及用于网络分享,不代表本平台赞同其观点,如涉版权问题,请与我们联系,我们第一时间处理!

粤公网安备 44030902003195号

粤公网安备 44030902003195号